- Đồng đô la Mỹ kết thúc tuần với mức giảm nhẹ.

- Sự trỗi dậy của căng thẳng địa chính trị là chủ đề nổi bật.

- Nhà đầu tư giờ đây sẽ chuyển sự chú ý sang dữ liệu CPI Mỹ sắp tới.

Tuần qua như thế nào

Đồng đô la Mỹ (USD) đã giao dịch biến động trong tuần này, khiến Chỉ số đô la Mỹ (DXY) tăng nhẹ quanh khu vực mốc 101,00.

Diễn biến giá trong tuần này chủ yếu bị ảnh hưởng bởi căng thẳng mới giữa Mỹ và Iran và tác động của nó đến Eo biển Hormuz, đẩy mối lo ngại đang diễn ra về khả năng can thiệp ngoại hối của Bộ Tài chính Nhật Bản (MoF) xuống phía sau, trong khi kỳ vọng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất tiếp tục mạnh mẽ.

Thêm vào đó, việc công bố Biên bản cuộc họp FOMC khá phù hợp với kỳ vọng của thị trường, khiến thông điệp diều hâu cuối cùng được dự đoán trước và phản ứng của đồng bạc xanh khá thờ ơ.

Fed củng cố lập trường giữ lãi suất cao trong thời gian dài hơn

Fed đã củng cố thông điệp giữ lãi suất cao trong thời gian dài hơn trong tuần qua thông qua các phát biểu của quan chức, Biên bản cuộc họp FOMC tháng 6 và Báo cáo Chính sách Tiền tệ ngày thứ Sáu.

Thống đốc Fed Christopher Waller tái khẳng định cam kết kiên định của ngân hàng trung ương đối với mục tiêu lạm phát 2%, lập luận rằng lạm phát mạnh hơn và thị trường lao động ổn định đã làm thay đổi cân bằng rủi ro. Ông nhấn mạnh rằng chính sách sẽ không được sử dụng để tài trợ cho thâm hụt ngân sách chính phủ và cho biết cần có sự truyền đạt rõ ràng hơn nếu chức năng phản ứng của Fed không được hiểu đúng.

Chủ tịch Fed New York John Williams cũng đồng tình với giọng điệu diều hâu, nói rằng lạm phát vẫn quá cao mặc dù triển vọng cải thiện từ giá năng lượng thấp hơn. Ông mô tả thị trường lao động là ổn định, nhắc lại rằng chính sách được định vị tốt và phụ thuộc vào dữ liệu, đồng thời cho rằng đầu tư AI cuối cùng sẽ thúc đẩy năng suất ngay cả khi nó góp phần làm tăng lạm phát trong ngắn hạn.

Biên bản cuộc họp FOMC tháng 6 cho thấy các nhà hoạch định chính sách vẫn chủ yếu quan tâm đến lạm phát, với một số quan chức cảnh báo rằng đầu tư AI, thuế quan và căng thẳng mới ở Trung Đông có thể giữ áp lực giá ở mức cao. Mặc dù lãi suất được giữ nguyên một cách nhất trí, một vài người tham gia đánh giá rằng việc thắt chặt thêm có thể trở nên thích hợp nếu lạm phát chứng tỏ là dai dẳng hơn, củng cố quan điểm rằng tiêu chuẩn để cắt giảm lãi suất vẫn cao.

Báo cáo Chính sách Tiền tệ nửa năm của Fed cũng đưa ra thông điệp tương tự. Ngân hàng trung ương cho biết lạm phát đã tăng tốc hơn nữa vào mùa xuân do thuế quan, xung đột Trung Đông và các yếu tố liên quan đến AI, đồng thời nhấn mạnh rằng kỳ vọng lạm phát dài hạn vẫn được neo ở mức 2%. Báo cáo cũng mô tả hoạt động kinh tế và thị trường lao động nhìn chung vẫn kiên cường mặc dù có sự bất định cao, thừa nhận điều kiện tín dụng chặt chẽ và thị trường nhà ở trì trệ, và kết luận rằng hệ thống tài chính vẫn vững chắc và kiên cường.

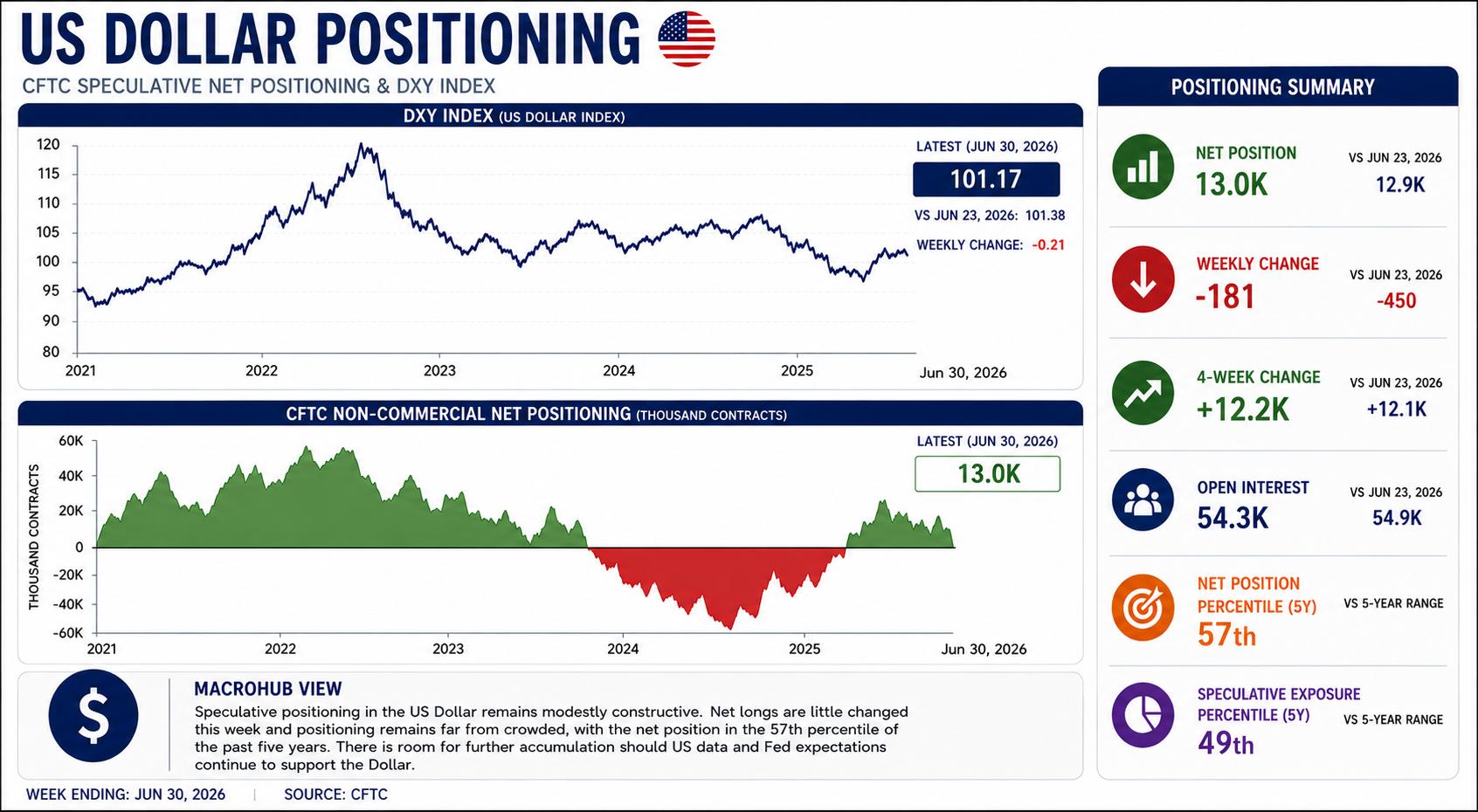

Đồng đô la Mỹ: Định vị vẫn mang tính xây dựng khi đà tăng giá chững lại

Định vị đầu cơ trên đồng đô la Mỹ hầu như không thay đổi trong tuần kết thúc vào ngày 30 tháng 6, với vị thế mua ròng tăng nhẹ lên 13.000 hợp đồng so với 12.900 hợp đồng tuần trước. Dữ liệu mới nhất từ Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) cho thấy việc tái xây dựng vị thế tăng giá gần đây phần lớn đã hoàn tất, với nhà đầu tư giữ lập trường xây dựng thay vì gia tăng đáng kể vị thế mua đồng đô la.

Định vị hàng tuần cơ bản là ổn định, giảm chỉ 181 hợp đồng, trong khi thay đổi trong 4 tuần vẫn duy trì ở mức hơn 12.200 hợp đồng. Thêm vào đó, lãi suất mở cũng giảm nhẹ xuống còn 54.300 hợp đồng từ 54.900, cho thấy sự tham gia thị trường tổng thể không thay đổi nhiều. Tổng hợp các con số này cho thấy một giai đoạn củng cố thay vì sự thay đổi mới trong tâm lý đầu cơ.

Các chỉ số lịch sử tiếp tục cho thấy đồng bạc xanh vẫn còn xa mới trở thành một giao dịch đông đúc. Vị thế ròng hiện tại xếp ở phân vị 57 trong phạm vi 5 năm của nó, trong khi mức độ tiếp xúc đầu cơ ở mức 24%, tương ứng với phân vị 49. Cả hai chỉ báo đều cho thấy vị thế của các nhà đầu cơ đã phục hồi từ mức thấp trầm lắng đầu năm nhưng vẫn tương đối phù hợp với mức trung bình lịch sử.

Tổng thể, dữ liệu CFTC mới nhất mô tả một thị trường vẫn duy trì quan điểm xây dựng vừa phải đối với đồng bạc xanh mà không thể hiện sự tin tưởng mạnh mẽ. Nhà đầu tư đã tái xây dựng một phần vị thế tăng giá trong tháng qua, nhưng định vị gần đây đã ổn định, để lại nhiều không gian cho việc tích lũy thêm nếu dữ liệu kinh tế Mỹ và kỳ vọng Fed tiếp tục hỗ trợ đồng đô la.

Đồng đô la Mỹ gần đây đang chịu áp lực từ các tín hiệu kinh tế vĩ mô mâu thuẫn.

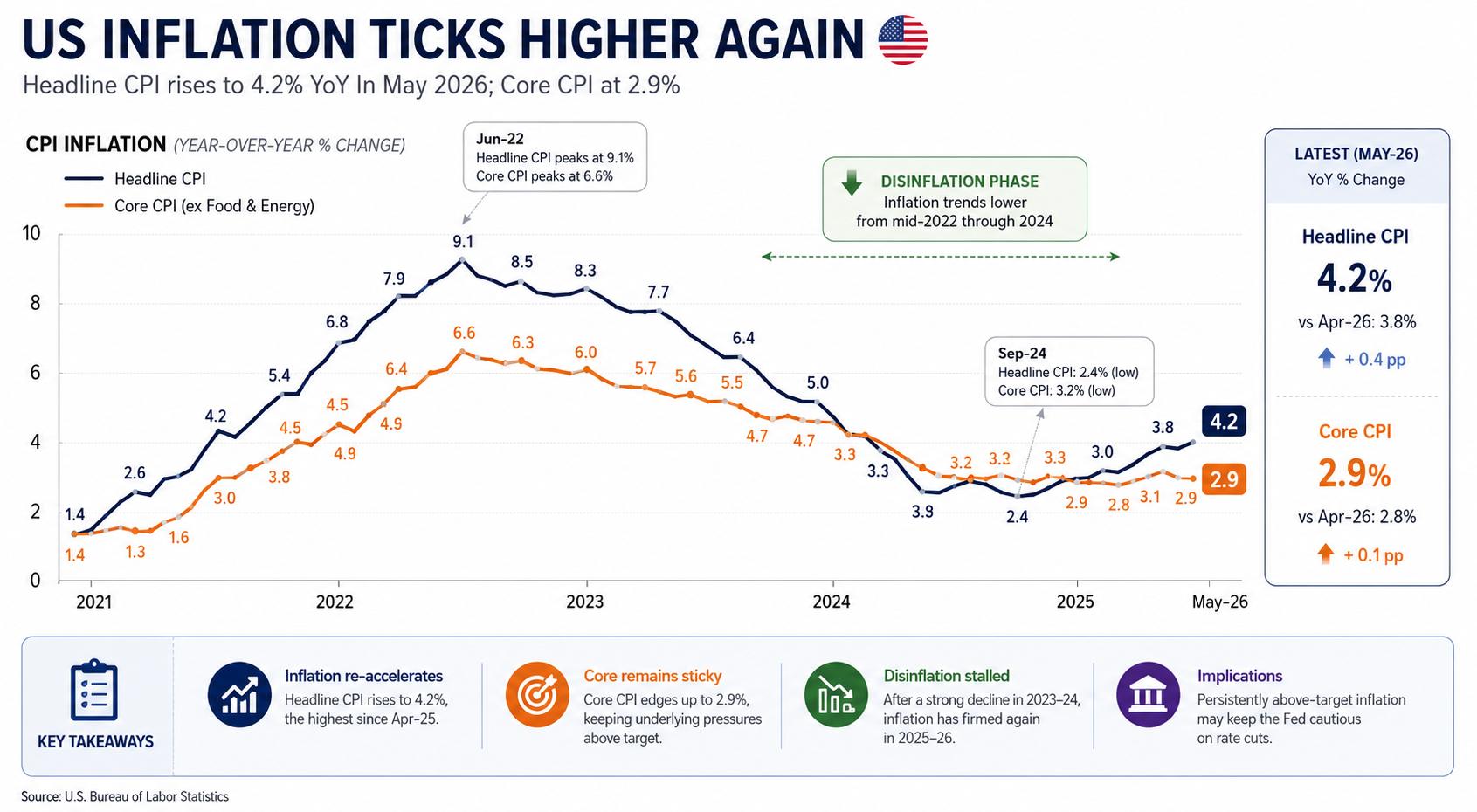

Lạm phát dai dẳng hơn dự kiến: giá tiêu dùng tăng mạnh trong tháng Năm, với CPI tổng thể tăng lên 4,2% so với cùng kỳ năm trước từ mức 3,8% và lạm phát cơ bản tăng lên 2,9% từ 2,8%. Báo cáo Chi tiêu Tiêu dùng Cá nhân (PCE) mới nhất đã nhấn mạnh điểm này, cho thấy áp lực giá cơ bản vẫn dai dẳng và củng cố lập luận cho Fed duy trì chính sách thắt chặt lâu hơn.

Đồng bạc xanh đã chịu áp lực sau báo cáo Bảng lương phi nông nghiệp (Nonfarm Payrolls) tháng Sáu gây thất vọng. Thực tế, nền kinh tế Mỹ chỉ tạo thêm 57 nghìn việc làm trong tháng, trong khi số liệu trước đó được điều chỉnh giảm xuống còn 129 nghìn từ 172 nghìn. Hơn nữa, tỷ lệ thất nghiệp giảm nhẹ xuống 4,2% từ 4,3%, mặc dù sự cải thiện này dường như một phần do tỷ lệ tham gia lực lượng lao động giảm.

Bất chấp dữ liệu thị trường lao động yếu hơn, Chủ tịch Fed Kevin Warsh ít có dấu hiệu chuyển trọng tâm khỏi lạm phát, khiến các nhà đầu tư đặt câu hỏi liệu sự yếu kém gần đây trong bảng lương có đủ để thay đổi triển vọng chính sách hay không.

Nói chung, tâm lý thị trường vẫn thận trọng. Các nhà đầu tư tiếp tục cân nhắc triển vọng không chắc chắn ở Trung Đông so với chiến lược chưa rõ ràng của Nhà Trắng trong việc giải quyết xung đột, trong khi sự chú ý ngày càng chuyển sang báo cáo CPI của Mỹ vào thứ Ba tới, có thể là chất xúc tác lớn tiếp theo cho cả Đồng đô la Mỹ và kỳ vọng về chính sách của Fed trong tương lai.

Tiếp theo là gì?

Bước tiếp theo là Chỉ số giá tiêu dùng (CPI) tháng Sáu, có thể là yếu tố then chốt cho kỳ vọng về lộ trình chính sách của Fed. Các nhà đầu tư cũng sẽ theo dõi bài điều trần chính sách tiền tệ bán niên của Chủ tịch Kevin Warsh trước Quốc hội vào thứ Ba và thứ Tư, cũng như doanh số bán lẻ tháng Sáu và khảo sát sơ bộ về Tâm lý người tiêu dùng của Đại học Michigan tháng Bảy.

Bên cạnh lịch kinh tế, các diễn biến ở Trung Đông và các phát biểu mới từ các quan chức Fed sẽ là những yếu tố chính ảnh hưởng đến tâm lý thị trường và Đồng đô la Mỹ.

Người bạn tốt nhất của Đồng đô la: Lạm phát dai dẳng

Nếu những tháng gần đây cho thấy điều gì, thì đó là việc hạ lạm phát từ mức cao là một thách thức, trong khi đưa nó trở lại mục tiêu hoàn toàn lại là một câu chuyện hoàn toàn khác.

Điều đó có thể trở thành nguồn hỗ trợ lớn nhất cho Đồng đô la Mỹ trong những tháng tới.

Thị trường có thể đã đánh giá thấp mức độ khó khăn của giai đoạn cuối cùng trong quá trình giảm lạm phát. Miễn là áp lực giá cơ bản vẫn dai dẳng, triển vọng lãi suất duy trì cao trong thời gian dài hơn sẽ tiếp tục củng cố đồng bạc xanh.

Câu hỏi thường gặp về Việc làm

Điều kiện thị trường lao động là yếu tố chính để đánh giá sức khỏe của nền kinh tế và do đó là động lực chính cho việc định giá tiền tệ. Việc làm cao hoặc thất nghiệp thấp có tác động tích cực đến chi tiêu của người tiêu dùng và do đó là tăng trưởng kinh tế, thúc đẩy giá trị của đồng tiền địa phương. Hơn nữa, thị trường lao động rất chặt chẽ - tình trạng thiếu hụt lao động để lấp đầy các vị trí tuyển dụng - cũng có thể có tác động đến mức lạm phát và do đó là chính sách tiền tệ vì nguồn cung lao động thấp và nhu cầu cao dẫn đến mức lương cao hơn.

Tốc độ tăng lương trong một nền kinh tế là yếu tố then chốt đối với các nhà hoạch định chính sách. Tăng trưởng lương cao có nghĩa là các hộ gia đình có nhiều tiền hơn để chi tiêu, thường dẫn đến tăng giá hàng tiêu dùng. Ngược lại với các nguồn lạm phát biến động hơn như giá năng lượng, tăng trưởng lương được coi là thành phần chính của lạm phát cơ bản và dai dẳng vì việc tăng lương không có khả năng bị đảo ngược. Các ngân hàng trung ương trên toàn thế giới chú ý chặt chẽ đến dữ liệu tăng trưởng lương khi quyết định chính sách tiền tệ.

Trọng số mà mỗi ngân hàng trung ương phân bổ cho các điều kiện thị trường lao động phụ thuộc vào mục tiêu của họ. Một số ngân hàng trung ương có nhiệm vụ rõ ràng liên quan đến thị trường lao động ngoài việc kiểm soát mức lạm phát. Ví dụ, Cục Dự trữ Liên bang Hoa Kỳ (Fed) có nhiệm vụ kép là thúc đẩy việc làm tối đa và ổn định giá cả. Trong khi đó, nhiệm vụ duy nhất của Ngân hàng Trung ương Châu Âu (ECB) là kiểm soát lạm phát. Tuy nhiên, và bất chấp bất kỳ nhiệm vụ nào họ có, các điều kiện thị trường lao động là một yếu tố quan trọng đối với các nhà hoạch định chính sách vì tầm quan trọng của dữ liệu như một thước đo sức khỏe của nền kinh tế và mối quan hệ trực tiếp của chúng với lạm phát.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Tin nóng: Tỷ lệ thất nghiệp của Canada giảm xuống 6,5% trong tháng 6

Cơ quan Thống kê Canada báo cáo vào thứ Sáu rằng Tỷ lệ Thất nghiệp đã giảm xuống còn 6,5% trong tháng Sáu, thấp hơn kỳ vọng của thị trường và con số trước đó là 6,6%. Ngoài ra, Thay đổi ròng về việc làm đã tăng thêm 18,2 nghìn việc làm, bổ sung vào mức tăng 87,8 nghìn trong tháng trước.

Tỷ lệ thất nghiệp của Canada dự báo sẽ giữ nguyên trong tháng Sáu

Thị trường đang kỳ vọng một báo cáo khá ổn định khi Cơ quan Thống kê Canada công bố Khảo sát Lực lượng Lao động vào thứ Sáu. Trong khi Thay đổi ròng về việc làm dự kiến sẽ tăng 10 nghìn trong tháng 6, bổ sung vào mức tăng 87,8 nghìn trong tháng 5, Tỷ lệ thất nghiệp được dự báo sẽ giữ ở mức 6,6%.

Dự báo Bitcoin hàng tuần: Chiến lược bán, thị trường không quan tâm

Bitcoin (BTC) lấy lại mức 64.000$ vào thứ Sáu, kéo dài đà phục hồi khiêm tốn trong khi giữ vững trên vùng hỗ trợ kỹ thuật quan trọng cho đến nay trong tuần. Dòng vốn hỗn hợp của các quỹ giao dịch trao đổi (ETF) giao ngay qua thứ Năm phản ánh sự định vị thận trọng của các tổ chức.

Forex hôm nay: Đồng đô la Mỹ tiếp tục điều chỉnh khi xung đột Mỹ-Iran vẫn là trọng tâm chú ý

Dưới đây là những thông tin cần biết vào thứ Sáu, ngày 10 tháng 7: Thị trường tài chính vẫn biến động mạnh khi bước vào cuối tuần do các nhà đầu tư tránh nắm giữ các vị thế lớn vì sự không chắc chắn xung quanh cuộc xung đột giữa Iran và Hoa Kỳ (Mỹ). Trong nửa cuối ngày, báo cáo thị trường lao động tháng 6 của Canada sẽ là dữ liệu duy nhất có thể tác động đến thị trường.

Dự báo giá vàng: Phe đầu cơ giá lên XAU/USD cần vượt qua đường SMA 21 ngày

Vàng đang bảo vệ mức 4.100$ vào đầu phiên giao dịch hôm thứ Sáu, cố gắng tận dụng sự phục hồi trong tuần này từ mức đáy bốn ngày là 4.022$ ngay cả khi căng thẳng ở Trung Đông dường như đã phần nào dịu bớt.