Ngân hàng Trung ương Nhật Bản (BoJ) đã đẩy lãi suất chính sách ngắn hạn lên 1% vào thứ Ba, mức cao nhất kể từ năm 1995 và đánh dấu cột mốc 31 năm trong chu kỳ bình thường hóa mới chỉ hơn hai năm tuổi. Đây là con số đáng lẽ phải đánh dấu bước ngoặt cho đồng Yên, và nó gần như không tạo ra tác động gì. USD/JPY giữ vững trên mức 160,00, bởi con số thực sự ảnh hưởng đến tiền tệ là lãi suất thực, không phải lãi suất danh nghĩa; về mặt thực tế, đợt tăng này hầu như không được ghi nhận.

Bỏ qua con số tiêu đề, một sự thật khó xử hơn xuất hiện: ngân hàng đã thắt chặt chính sách trong bối cảnh giá tiêu dùng giảm, biện minh cho động thái dựa trên một chỉ số lạm phát mà thị trường không thể giao dịch, và vẫn để lợi suất thực của Nhật Bản ở mức âm. Câu hỏi không phải là liệu 1% có cứu được đồng Yên hay không. Mà là liệu một mức lãi suất âm về thực tế có thể cứu được điều gì không.

Một đợt tăng lãi suất diều hâu trong bối cảnh chỉ số tiêu đề giảm

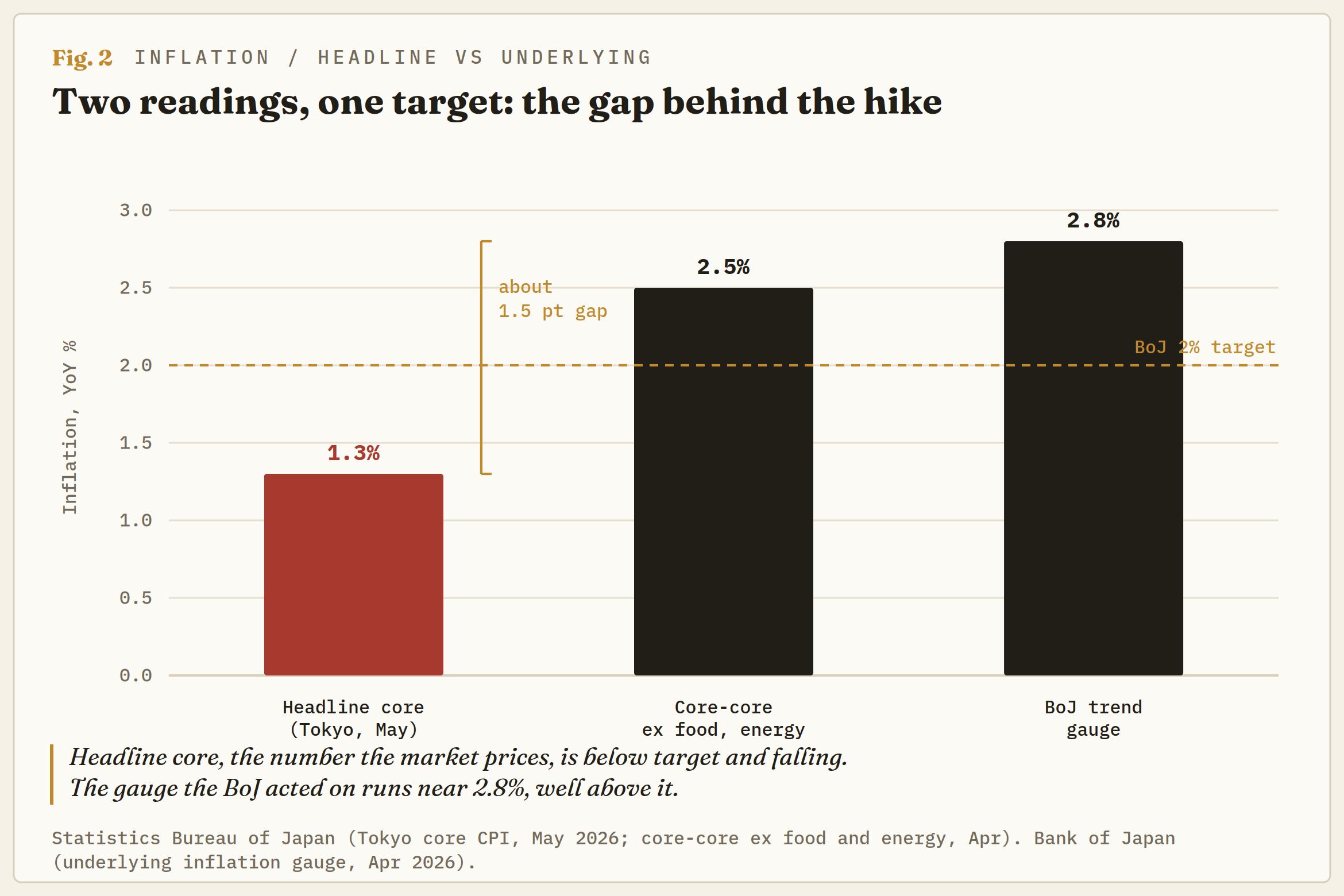

Quyết định này không làm ai ngạc nhiên; thị trường đã định giá đầy đủ. Điều khiến các nhà giao dịch phải dừng lại suy nghĩ là bối cảnh mà hội đồng quản trị đã chọn để thắt chặt. Chỉ số giá tiêu dùng (CPI) cốt lõi của Tokyo, chỉ số kịp thời dẫn dắt chuỗi số liệu quốc gia, chỉ tăng 1,3% trong năm đến tháng 5, là tháng thứ tư liên tiếp dưới mục tiêu 2% và vẫn đang chậm lại. BoJ vẫn tăng lãi suất, với tỷ lệ 7-1, trong đó Toichiro Asada phản đối và ủng hộ giữ nguyên lãi suất, còn Thủ tướng Sanae Takaichi, người không ủng hộ chi phí vay cao hơn, phản đối từ bên lề.

Lý do được đưa ra là áp lực cơ bản chứ không phải con số tiêu đề: các quan chức cảnh báo rủi ro lạm phát xu hướng vượt mục tiêu, nâng dự báo giá cho năm tài chính mặc dù cắt giảm tăng trưởng, và giữ nguyên việc giảm dần mua trái phiếu chính phủ Nhật Bản (JGB), giảm khoảng 200 tỷ Yên mỗi quý đến đầu năm 2027. Một ngân hàng trung ương tăng lãi suất vượt qua chính phủ của mình, trong bối cảnh chỉ số tiêu đề giảm, dựa trên một con số mà phần lớn thị trường không theo dõi. Sự căng thẳng đó là toàn bộ câu chuyện.

Lãi suất thực không thay đổi

Đây là phần mà các hãng tin bỏ qua. Hiện tại ở Nhật Bản có hiệu quả hai chỉ số lạm phát, và chúng chỉ về hai hướng ngược nhau. Chỉ số tiêu đề cốt lõi ở mức 1,3%, bị kéo xuống bởi kiểm soát giá năng lượng của Takaichi, giá dầu thô giảm và giá thực phẩm cùng gạo mềm hơn. Chỉ số xu hướng của BoJ, được xây dựng để nhìn xuyên qua các khoản trợ cấp và biến động tạm thời, đã tăng lên 2,8%, và lạm phát cốt lõi thực sự, loại bỏ cả thực phẩm và năng lượng, dao động gần 2,5%.

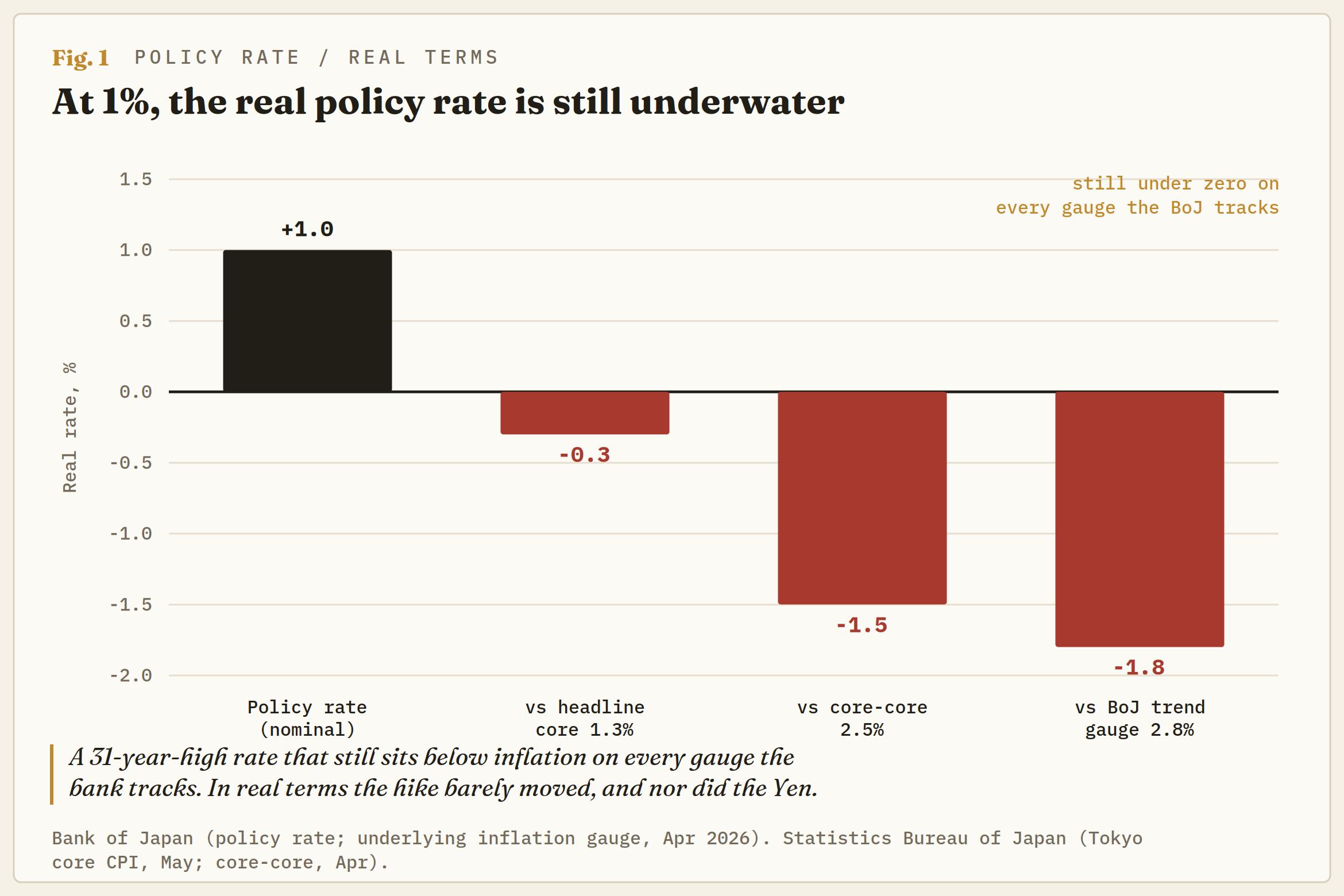

Chỉ số bạn chọn dùng quyết định liệu thứ Ba có ý nghĩa hay không. Đặt mức lãi suất mới 1% so với chỉ số tiêu đề, lãi suất thực khoảng -0,4%. So với lạm phát cốt lõi thực sự, khoảng -1,5%. So với chỉ số xu hướng ưa thích của BoJ, gần -1,8%.

Không có chỉ số cơ bản nào cho thấy đợt tăng lãi suất đã làm lợi suất thực của Nhật Bản trở nên dương. So sánh với lãi suất chính sách thực của Mỹ đang ở mức dương chắc chắn, với Cục Dự trữ Liên bang (Fed) giữ ở mức 3,50%-3,75% trong bối cảnh lạm phát hạ nhiệt, và chênh lệch thực tế, thứ thực sự neo giữ một đồng tiền theo thời gian, hầu như không thay đổi vào thứ Ba.

Đó là lý do đồng Yên đứng yên. Nó cũng chỉ ra một tín hiệu duy nhất đáng theo dõi về dữ liệu: đồng Yên sẽ được mua vào thực sự vào ngày chỉ số tiêu đề bắt đầu hội tụ lên gần với lạm phát cốt lõi thực sự, khi các khoản trợ cấp hết hiệu lực và hiệu ứng cơ sở giá dầu thô đảo chiều, và BoJ cuối cùng bị buộc phải hành động. Cho đến lúc đó, mức 160 là cố định theo thiết kế, không phải do ngẫu nhiên.

Vòng đàm phán tiền lương không bao giờ đến được túi tiền

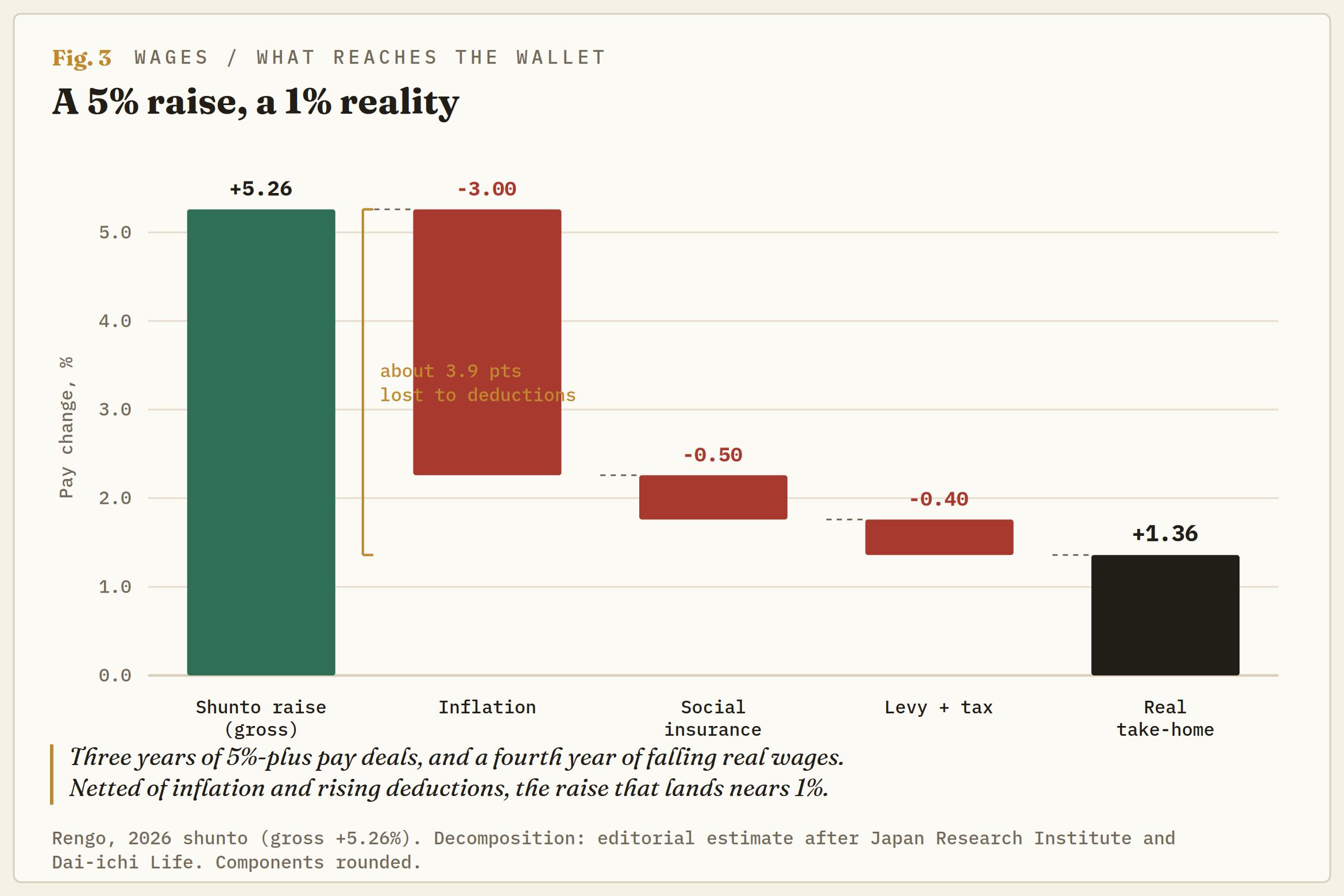

Trường hợp tăng giá cho sự phục hồi của đồng Yên dựa nhiều vào tiền lương, và trên giấy tờ, nó trông không thể chối cãi. Vòng đàm phán Shunto mùa xuân này đã mang lại mức tăng lương trung bình 5,26%, là năm thứ ba liên tiếp trên 5%, sau một thỏa thuận năm 2025 là lớn nhất trong 34 năm.

Vấn đề là những gì còn lại khi chạm vào phiếu lương. Tiền lương thực tế hiện đã giảm năm thứ tư liên tiếp, và ngay cả mức 5,26% năm nay cũng bị thu hẹp trên đường đến phiếu lương. Lạm phát ăn mất khoảng ba điểm phần trăm trong đó, với bảo hiểm xã hội cao hơn, một khoản thu mới cho chăm sóc trẻ em và thuế lấy thêm, khiến tăng trưởng thu nhập thực tế chỉ nhỉnh hơn 1%, và điều đó chỉ dành cho chưa đến hai trong mười người lao động trong khuôn khổ công đoàn.

Một chu kỳ tiền lương - giá cả không tác động đến chi tiêu hộ gia đình thì không thể duy trì chuỗi tăng giá mà đồng Yên cần để thu hẹp khoảng cách. Con số mạnh nhất trong kịch bản tăng giá là rỗng tuếch ở nơi quan trọng nhất.

Tokyo đã chi tiêu lớn, và mức 160 vẫn được giữ vững

Phương án dự phòng cho phe đầu cơ giá lên đồng Yên là Bộ Tài chính (MoF), và đó cũng không phải là một cược chắc chắn. Tokyo tiết lộ rằng họ đã chi khoảng 11,73 nghìn tỷ Yên, khoảng 73 tỷ $, để bảo vệ đồng tiền từ cuối tháng 4 đến cuối tháng 5, đây là giai đoạn mua Yên mạnh nhất trong nhiều năm và theo một số tiêu chí là lớn nhất kể từ năm 2004.

Động thái này đã đẩy cặp tiền giảm xuống, nhưng đồng Yên lại trở về mức 160. Trưởng bộ phận tiền tệ Atsushi Mimura và Bộ trưởng Tài chính Satsuki Katayama đã dựa vào các cảnh báo bằng lời nói trong nhiều tuần, đề cập đến các đồn đoán trên cả thị trường Dầu và tiền tệ, nhưng thị trường giờ đây không còn chú ý đến những lời nói đó mà chỉ định giá theo các giao dịch thực tế.

Nhật Bản hành động chống lại sự hỗn loạn và tốc độ, không phải chống lại một mức giá cụ thể, đó là lý do tại sao sự trôi chậm về mức 160 thu hút lời nói trong khi một cú tăng vọt dữ dội lại thu hút sự can thiệp của bàn giao dịch. Dự trữ ngoại hối rất sâu, gần 1,2 nghìn tỷ $, nhưng chúng được tài trợ bằng cách bán trái phiếu Kho bạc Mỹ; chúng có giới hạn, và mỗi vòng can thiệp lại càng khó thuyết phục hơn trong một nội các vốn không muốn tăng lãi suất. Lịch sử là lời cảnh báo: can thiệp mạnh mẽ năm 2024 đã làm dịch chuyển cặp tiền trong vài ngày, không phải vài tuần, và điều thực sự làm xoay chuyển đồng Yên vào mùa hè đó là sự tháo chạy khỏi giao dịch chênh lệch lãi suất do lo ngại tăng trưởng Mỹ, chứ không phải tiền của Tokyo.

Lực đẩy từ Dầu đang suy yếu

Thời điểm này chỉ làm tăng thêm sự khó khăn. Lý do để tăng lãi suất dựa vào lạm phát nhập khẩu, với giá Brent và WTI được đẩy lên bởi cuộc khủng hoảng eo biển Hormuz. Trụ cột đó đang suy giảm. Một thỏa thuận Mỹ-Iran được ký kết vào cuối tuần, và triển vọng mở cửa lại Hormuz đã kéo giá Dầu thô trở lại gần mức thấp 80$.

Năng lượng rẻ hơn có tác động hai chiều đối với đồng Yên. Nó giảm hóa đơn nhập khẩu của Nhật Bản, một yếu tố tích cực chậm, nhưng cũng làm sâu sắc thêm sức ép lên chỉ số lạm phát tổng thể, mở rộng khoảng cách với lạm phát cơ bản và làm suy yếu lý do cho đợt tăng lãi suất tiếp theo. BoJ đã thắt chặt chính sách khi lạm phát đạt đỉnh mà có thể họ đã qua giai đoạn đó, và dòng dữ liệu từ đây có khả năng ủng hộ sự kiên nhẫn hơn là tốc độ tăng lãi suất.

Xu hướng

Về các mức giá, 160,00 là ranh giới quan trọng, vừa là mức tâm lý vừa là vùng mà Tokyo đã thể hiện sẽ bảo vệ bằng tiền thật. Trên mức đó, đỉnh chu kỳ gần 161,00 là rào cản, và một cú phá vỡ rõ ràng hướng tới 162,00 sẽ là động thái nhanh và một chiều khiến MoF phải can thiệp.

Ở chiều giảm, 158,00 là mức hỗ trợ đầu tiên, với 155,00 là mức tiếp theo nếu Fed nghiêng về chính sách ôn hòa vào thứ Tư hoặc giá Dầu tiếp tục giảm. Chất xúc tác lớn hơn cho đồng Yên trong tuần này là Fed và biểu đồ dấu chấm của họ, chứ không phải đợt tăng lãi suất đã được ghi nhận.

Thị trường hiện đang nghiêng về phe gấu đối với đồng Yên trong ngắn hạn: Giá mua vẫn giữ trên mức 160,00 trong khi khoảng cách thực sự vẫn rộng như vậy, và xu hướng là giảm sức mạnh đồng Yên trở lại mức 158,00 trừ khi Warsh có bất ngờ ôn hòa hoặc Tokyo can thiệp. Đây là một phạm vi được hỗ trợ bởi dự trữ và lãi suất thực âm, không phải là một xu hướng mà BoJ có quyền đảo ngược, và tỷ lệ rủi ro - lợi nhuận vẫn nghiêng về việc tiếp tục như hiện tại.

Mốc 1% là có thật trên giấy tờ nhưng rỗng tuếch về mặt thực tế, và những mâu thuẫn cứ chồng chất từ đó. Một chính phủ kìm hãm chỉ số tổng thể bằng các khoản trợ cấp trong khi phản đối đợt tăng lãi suất mà báo cáo thu nhập dường như biện minh. Một vòng tiền lương được xem là lịch sử nhưng lại có kết quả tiêu cực. Một ngân hàng trung ương thắt chặt dựa trên một chỉ số mà chính thị trường của họ không thể định giá. Mốc quan trọng này mang lại cho BoJ một phần uy tín mà họ đã theo đuổi suốt hai năm qua.

Nhưng điều mà nó không mang lại, theo bằng chứng của ngày thứ Ba, là một đồng Yên mạnh hơn. Điều đó vẫn phụ thuộc vào Fed, giá Dầu, ngày mà trợ cấp của Tokyo kết thúc, và sự sẵn sàng của MoF trong việc chi những khoản tiền rất lớn. Mức 160,00 đang được giữ vững, và không ai ở Tokyo cảm thấy thoải mái về cách thức giữ vững đó.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Thay đổi việc làm ADP của Hoa Kỳ trung bình 4 tuần giảm xuống còn 25,5 nghìn

Việc tuyển dụng trong khu vực tư nhân tại Mỹ đã hạ nhiệt vào cuối tháng 5. Theo NER Pulse, bản tin hàng tuần kèm theo Báo cáo Việc làm Quốc gia ADP, các công ty đã tạo thêm trung bình 25,5K việc làm mỗi tuần trong bốn tuần kết thúc vào ngày 30 tháng 5. Con số này đánh dấu sự giảm nhẹ so với mức đọc trước đó (29K), cho thấy sự bế tắc hơn nữa trong việc tuyển dụng.

Đà phục hồi của Solana thu thập đà tăng khi dòng vốn ETF quay trở lại

Solana (SOL) ổn định ở mức 73$ sau khi ghi nhận ba nến xanh liên tiếp kể từ cuối tuần. Sự phục hồi gần đây được hỗ trợ bởi nhu cầu từ các tổ chức, với các quỹ giao dịch trao đổi giao ngay ghi nhận dòng vốn ròng vào là 2,81 triệu $ vào thứ Hai.

Dự báo giá Uniswap: UNI tiếp tục đà tăng trong bối cảnh hợp tác thanh khoản stablecoin Arc

Uniswap (UNI) tiếp cận mức 3,00$ tại thời điểm viết bài vào thứ Ba, kéo dài đà phục hồi trong sáu ngày liên tiếp. Đà phục hồi này phù hợp với tâm lý ưa rủi ro rộng hơn trên thị trường tiền điện tử, với Bitcoin (BTC) giao dịch trên mức 67.000$. Giảm bớt căng thẳng địa chính trị ở Trung Đông tiếp tục nâng cao tâm lý.

Forex hôm nay: BoJ tăng lãi suất, RBA giữ nguyên, chờ thông tin chi tiết của thỏa thuận Mỹ-Iran

Dưới đây là những thông tin cần biết vào thứ Ba, ngày 16 tháng 6: Thị trường tài chính châu Âu vẫn biến động mạnh trong phiên giao dịch ngày thứ Ba khi các nhà đầu tư đánh giá những thông báo mới nhất từ các ngân hàng trung ương, đồng thời chờ đợi thông tin rõ ràng hơn về thỏa thuận giữa Hoa Kỳ (Mỹ) và Iran.

4.400$: Người bán vàng sẽ giữ quyền kiểm soát khi giá dưới mức này; trọng tâm là cuộc họp của Fed

Vàng đang chống đỡ các lệnh mua nhỏ trên mức 4.300 đô la tại châu Á vào thứ Ba, giữ vững đà giảm từ mức đỉnh sáu ngày là 4.369 đô la đạt được tại Mỹ trong phiên giao dịch trước đó.