Cơ quan Thống kê Canada (StatCan) đã tặng cho những người viết tiêu đề một món quà và khiến các nhà phân tích đau đầu. Tổng sản phẩm quốc nội (GDP) thực tế giảm 0,1% trên cơ sở hàng năm trong quý đầu tiên, và với quý IV năm 2025 được điều chỉnh giảm xuống còn mức giảm 1,0%, tức là hai quý âm liên tiếp, định nghĩa điển hình của một cuộc suy thoái kỹ thuật và là cuộc suy thoái đầu tiên của Canada kể từ đại dịch. Và thế là xuất hiện cụm từ có sức ảnh hưởng lớn đến tiền tệ.

Tuy nhiên, đây lại là cuộc suy thoái yếu ớt nhất mà bạn từng thấy được gọi là suy thoái. Trên cơ sở hàng quý, nền kinh tế về cơ bản là không tăng trưởng. Dữ liệu hàng tháng theo ngành thực tế cho thấy sự tăng trưởng tích cực nhẹ. GDP thực tế bình quân đầu người tăng lên, bởi vì dân số cả nước giảm trong quý thứ hai liên tiếp. Dấu trừ xuất hiện chủ yếu là vì việc quy đổi sang năm làm phóng đại một quý có sai số làm tròn thành một điều gì đó nghe giống như một cuộc khủng hoảng.

Vì vậy, tiêu đề đã gây hiểu lầm theo cả hai hướng cùng một lúc. Phóng đại mức độ nghiêm trọng, bởi vì con số chỉ hơi âm và nguyên nhân là do yếu tố kỹ thuật. Và điều đó còn đánh giá thấp điểm yếu, bởi vì những vấn đề thực sự của Canada đã cũ và âm thầm hơn bất kỳ khoảng thời gian hai quý nào. Kết luận hữu ích cho bất kỳ ai giao dịch đồng Loonie xuất phát từ mâu thuẫn đó: suy thoái kinh tế không phải là tin tức mới.

Sự suy giảm chậm chạp đã được nhìn thấy trong một năm, và đồng tiền đã phản ánh điều đó suốt thời gian qua. Việc gắn nhãn suy thoái không mang lại cho thị trường lý do mới để bán những gì nó đã bán. Câu hỏi đáng được trả lời là điều gì sẽ thúc đẩy đồng Loonie từ đây, và câu trả lời không phải là Cơ quan Thống kê Canada (StatCan). Đó là dầu mỏ, và đó là khoảng cách giữa Ngân hàng Trung ương Canada (BoC) và Cục Dự trữ Liên bang (Fed) mới thành lập.

Một cuộc suy thoái kỹ thuật được tạo nên từ vàng và một quốc gia đang thu hẹp quy mô

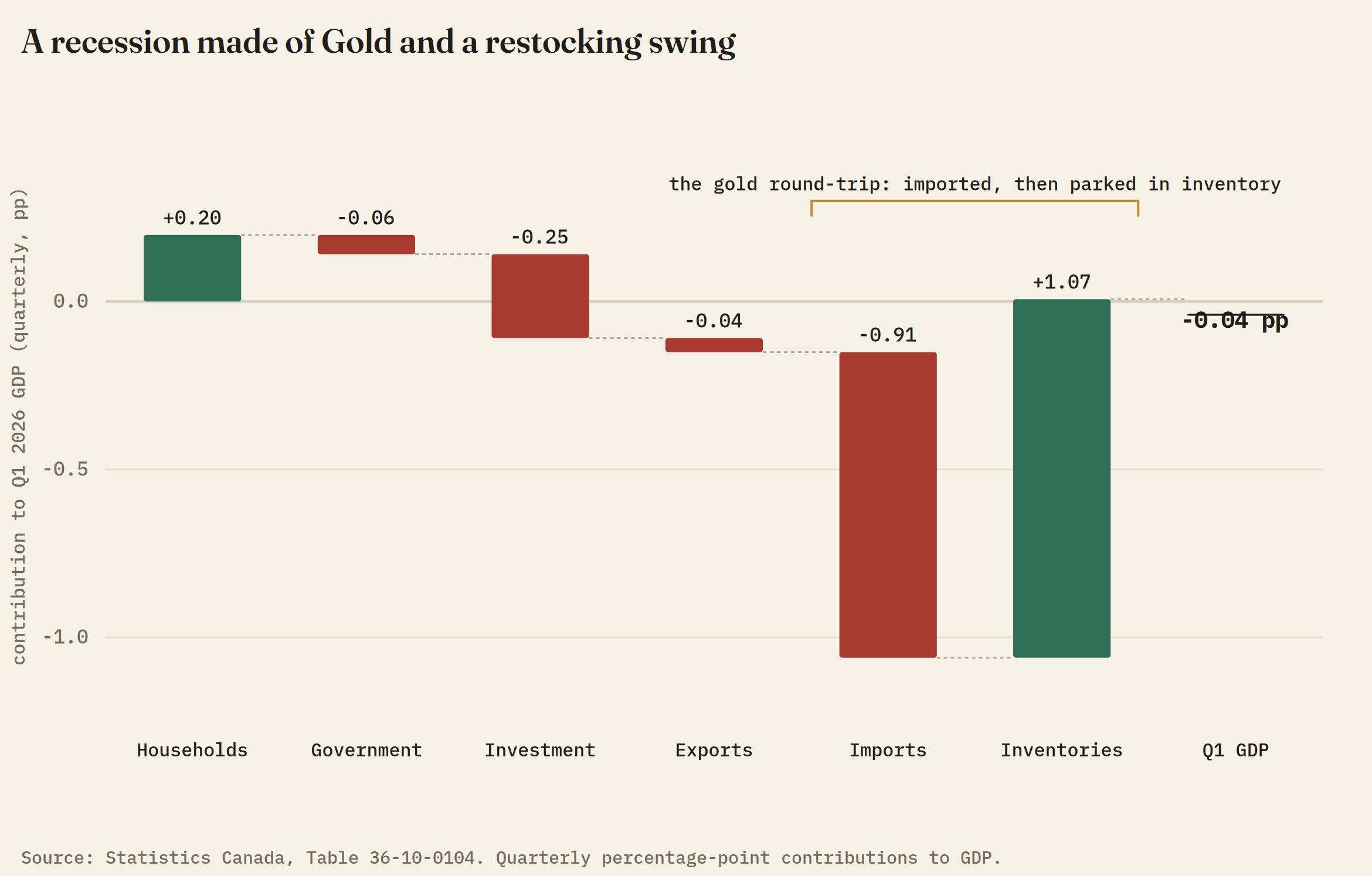

Hãy nhìn vào điều gì thực sự tạo ra dấu âm và cuộc suy thoái bắt đầu tan biến. Yếu tố kéo lớn nhất là sự gia tăng nhập khẩu, và một phần đáng kể trong số đó là vàng. Một làn sóng mua vàng thỏi kỷ lục đã tràn qua biên giới và, theo các công thức kế toán, trực tiếp trừ vào GDP. Loại bỏ sự biến dạng kim loại quý và việc bổ sung hàng tồn kho diễn ra song song với nó, và sự sụp đổ phần lớn biến mất; Chi tiêu của người tiêu dùng thực tế đã tăng trong quý này. Đây không phải là dấu hiệu của sự sụt giảm nhu cầu. Đây là quý mà người dân Canada và các tổ chức đã mua rất nhiều vàng và bổ sung vào kho dự trữ của họ.

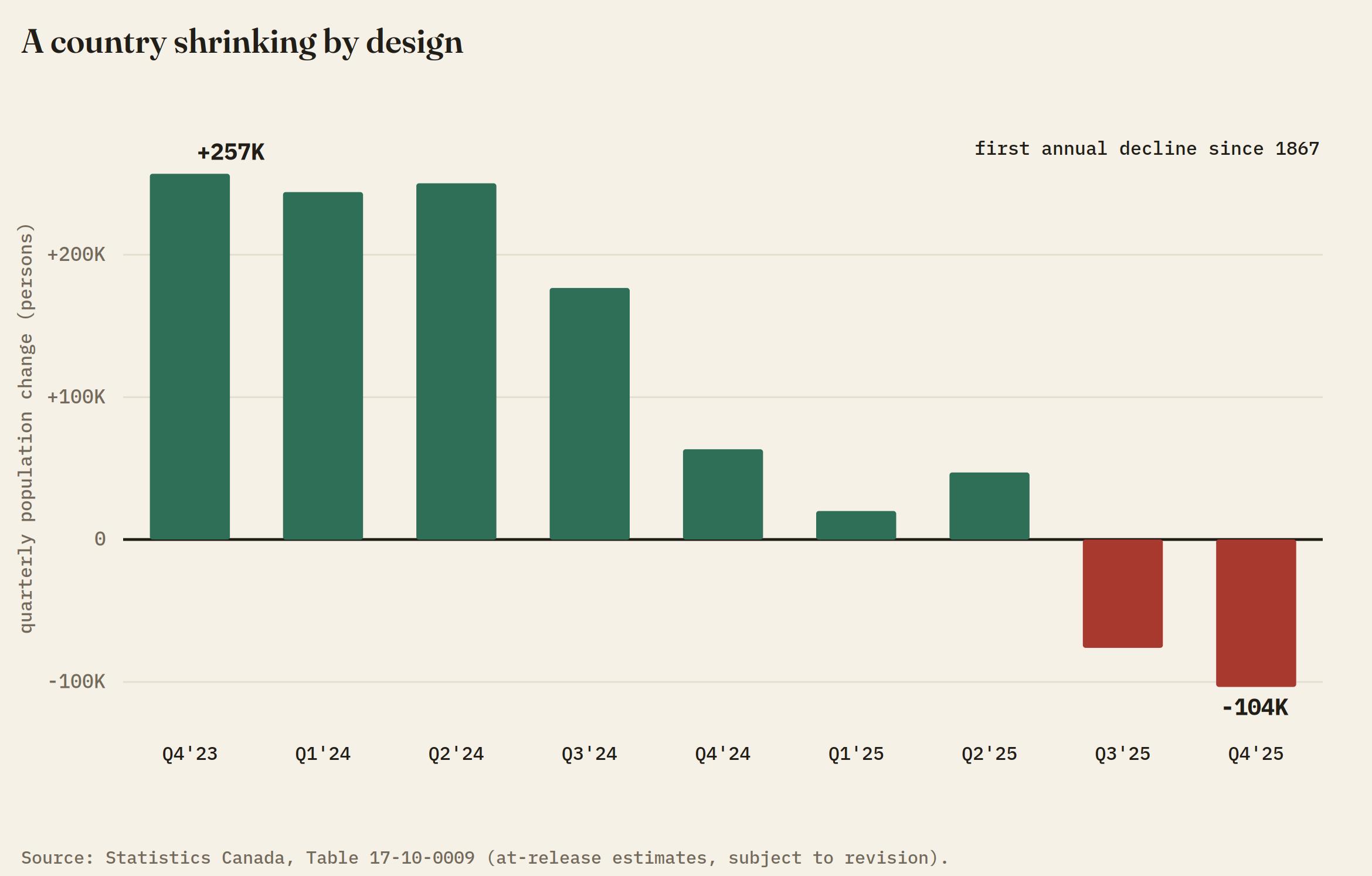

Yếu tố thứ hai kỳ lạ hơn và có hậu quả nghiêm trọng hơn: Canada đang thu hẹp quy mô. Dân số giảm trong hai quý liên tiếp, giảm hơn 100.000 người chỉ riêng trong quý cuối năm 2025, và ghi nhận mức giảm hàng năm đầu tiên kể từ khi Liên bang thành lập năm 1867. Đây không phải là một sự cố ngẫu nhiên mà là một chính sách, một sự đảo ngược có chủ ý của thời kỳ bùng nổ nhập cư, trong đó chính phủ đã cắt giảm số lượng cư dân tạm thời, những người có giấy phép học tập và làm việc, những người đã thúc đẩy sự gia tăng dân số trong những năm gần đây.

Đây là lý do tại sao nó quan trọng đối với việc dán nhãn suy thoái: những cư dân đó chi tiêu, vì vậy việc loại bỏ họ làm giảm mức tổng sản lượng ngay cả khi nó làm tăng sản lượng trên mỗi người. Đó chính xác là sự phân chia mà dữ liệu cho thấy, một nền kinh tế nhỏ hơn về tổng thể, nhưng giàu hơn một chút trên mỗi người. Hãy gọi đó là suy thoái nếu phép tính yêu cầu, nhưng đó là một cuộc suy thoái xảy ra vì đất nước đã chọn thu hẹp quy mô, chứ không phải vì các hộ gia đình ngừng chi tiêu.

Điều đó không có nghĩa là Canada đang khỏe mạnh. Những điểm yếu thực sự là có thật, chỉ là đã tồn tại hơn hai quý: đầu tư kinh doanh giảm quý thứ năm liên tiếp khi các công ty chờ đợi sự rõ ràng về thương mại, hoạt động mua bán nhà ở giảm gần 10%, và tỷ lệ tiết kiệm hộ gia đình giảm xuống mức thấp nhất kể từ đầu năm 2024 khi các gia đình sử dụng hết khoản dự phòng để tiếp tục chi tiêu. Đó mới là điểm yếu đáng lo ngại, và điều đáng chú ý là đó không phải là phần mà tiêu đề "suy thoái kinh tế" đang đo lường.

Tăng hoặc giảm tùy theo giá dầu

Cái trớ trêu trong dữ liệu quý 1 là thứ đẩy Canada vào suy thoái và thứ kéo nước này ra khỏi suy thoái lại chính là cùng một thùng dầu thô. Cuộc chiến với Iran đã đẩy giá dầu Brent lên trên 100 đô la trong phần lớn mùa xuân, và cú sốc năng lượng đó đã làm tăng hóa đơn nhập khẩu và gây ra tình trạng đóng băng đầu tư, khiến kết quả kinh doanh quý 1 trở nên tồi tệ. Tuy nhiên, sự phục hồi mà mọi người hiện đang chỉ ra lại do dầu khí dẫn đầu: Ước tính ban đầu của StatCan cho thấy sản lượng đã tăng 0,4% trong tháng 4 khi ngành năng lượng phục hồi mạnh mẽ, và các nhà kinh tế đã nhanh chóng tuyên bố rằng suy thoái đã kết thúc.

Vấn đề nằm ở chỗ này. Giá dầu Brent đã giảm khoảng 17% trong tháng 5, tháng tồi tệ nhất kể từ năm 2020, và hiện chỉ còn khoảng 20% so với mức đỉnh năm 2026 gần 91 đô la. Washington và Tehran đang tiến gần đến một thỏa thuận ngừng bắn 60 ngày để mở lại eo biển Hormuz, nhưng thỏa thuận đó hiện đang bị nghi ngờ. Động cơ phục hồi đang chững lại đúng vào thời điểm nó đáng lẽ phải tăng tốc. Đối với hầu hết thế giới, một thùng dầu rẻ hơn là một món quà. Đối với một nền kinh tế phụ thuộc vào dầu mỏ, sự phục hồi trong quý II được xây dựng dựa trên năng lượng, thì đây chính là cú sốc lớn. Hãy theo dõi giá dầu Brent, chứ không phải chỉ số GDP; cú sốc về điều khoản thương mại mới là mối đe dọa thực sự đối với đồng đô la Canada, và nó đang ập đến ngay bây giờ.

Một đợt giảm mạnh tạo nền cho xu hướng tăng

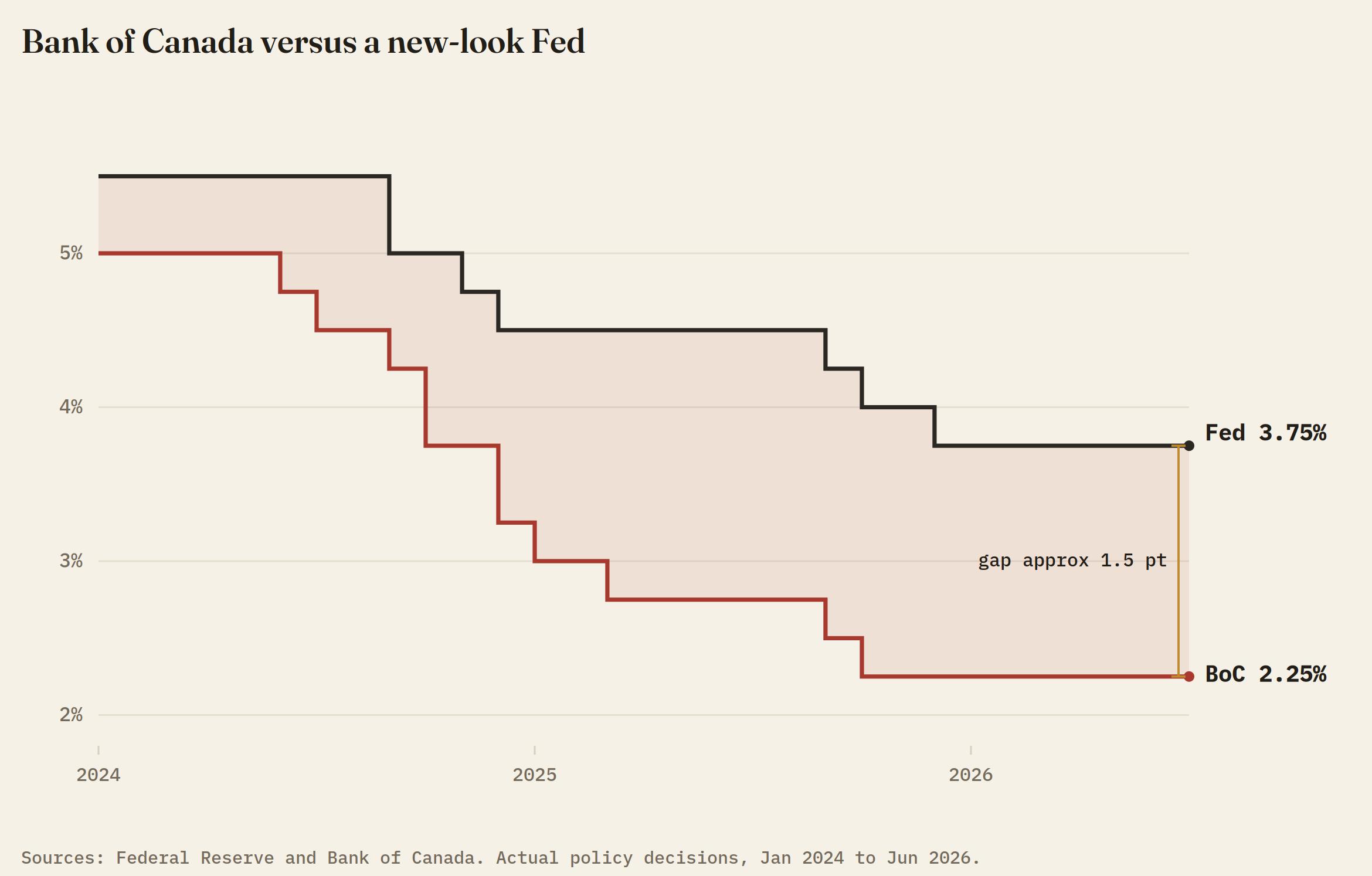

Động thái giá dầu thậm chí còn quan trọng hơn đối với Ngân hàng Trung ương Canada (Bank of Canada) hơn là đối với tăng trưởng kinh tế. Ngân hàng đã giữ lãi suất qua đêm ở mức 2,25% kể từ tháng 10, kết thúc một chu kỳ nới lỏng dài hạn với 9 lần cắt giảm từ mức đỉnh 5%, và hầu hết các nhà phân tích đều cho rằng chu kỳ đó đã kết thúc.

Trong nhiều tháng, lý do để giữ nguyên lãi suất là lạm phát do năng lượng gây ra, mà Ngân hàng đã nâng mức trung bình lên trên 2% trong năm nay. Một cuộc suy thoái đơn thuần sẽ không bao giờ buộc họ phải hành động. Nhưng nếu loại bỏ khoản phí bảo hiểm dầu mỏ, thì lý do bào chữa cho lạm phát cũng biến mất. Đột nhiên, Ngân hàng đang đối mặt với một nền kinh tế đang thu hẹp và áp lực giá cả giảm dần cùng một lúc, điều này gần như là một sự cho phép rõ ràng nhất mà một nhà hoạch định chính sách tiền tệ có thể có được để cắt giảm lãi suất. Ngân hàng Trung ương Canada (BoC) sẽ họp vào ngày 10 tháng 6 và được dự đoán rộng rãi là sẽ giữ nguyên chính sách, nhưng sự kết hợp giữa số liệu suy thoái và sự sụp đổ của giá dầu thô chính là điều đã mở lại chu kỳ nới lỏng mà mọi người tưởng chừng đã chấm dứt. Dự báo tăng trưởng 1,2% cho năm nay của chính BoC dường như đã không thể đạt được.

Giờ hãy so sánh điều đó với phía đối diện của cặp đôi này, nơi sự tương phản còn rõ rệt hơn cả mức lãi suất đơn thuần. Kevin Warsh nhậm chức Chủ tịch Cục Dự trữ Liên bang (Fed) vào ngày 22 tháng 5, và cái gọi là "giao dịch Warsh" đã làm cho đồng đô la Mỹ mạnh lên kể từ đó - không phải vì ai cũng kỳ vọng ông sẽ tăng lãi suất, mà vì dự án trọng điểm của ông là thu hẹp bảng cân đối kế toán trị giá khoảng 6,7 nghìn tỷ đô la của Fed.

Việc rút thanh khoản ra khỏi hệ thống là một hình thức thắt chặt riêng, và thị trường đã coi sự xuất hiện của ông là lý do cho lợi suất trái phiếu dài hạn cao hơn và đồng đô la Mỹ mạnh hơn, ngay cả khi ông nói về việc cuối cùng sẽ giảm lãi suất chính sách. Hiện tại, lãi suất quỹ liên bang đang kẹt ở mức 3,50% đến 3,75%, Ủy ban Thị trường Mở Liên bang (FOMC) đang chia rẽ giữa việc giữ nguyên và tăng lãi suất, và người từng điều hành nơi này, Jerome Powell, hiện là một thống đốc sắp mãn nhiệm cam kết giữ im lặng.

Ngân hàng Canada đang tiến gần đến việc cắt giảm lãi suất trong khi Fed, với chủ tịch mới muốn rút bớt thanh khoản, tạo ra khoảng cách lãi suất ngày càng rộng hơn so với mức ban đầu vốn đã khá lớn, và khoảng cách ngày càng rộng chính là động lực đáng tin cậy nhất để đồng CAD tăng giá. Đó, chứ không phải tin tức về suy thoái kinh tế, mới là cơ chế khiến đồng tiền này bị bán ra.

Giao dịch: Mức và tín hiệu

Biểu đồ ủng hộ xu hướng tăng. USD/CAD đã vượt lên trên mức 1.3800 và lấy lại đường EMA 200 ở mức 1.3785, với đường EMA 50 nằm ngay bên dưới ở mức 1.3740 như một lớp đệm đầu tiên. Các chỉ báo thị trường đều ủng hộ phe mua: Giá dầu giảm, khoảng cách lãi suất mở rộng và giá đã vượt lên trên cụm đường trung bình động.

Xu hướng tăng là mua vào chừng nào mức 1.3785 còn giữ vững; nếu mất mức này, 1.3740 và sau đó là 1.3700 sẽ quay trở lại tầm ngắm. Hai lưu ý quan trọng cần cân nhắc kỹ trước khi mua. Chỉ báo Stoch RSI hàng ngày đang bị kẹt ở gần mức 92, quá mua, vì vậy việc mua ở mức 1.3800 trong một sự kiện nhị phân là rủi ro/lợi nhuận thấp. Và thị trường đang rất đông đúc: đám đông đầu cơ đang nắm giữ lượng lớn lệnh bán khống đồng Loonie, các quỹ đòn bẩy nắm giữ phần lớn trong số 40.000 hợp đồng và các nhà quản lý tài sản cũng đang bán khống, vì vậy lợi nhuận dễ dàng từ đợt tăng giá này đã được tạo ra và cặp tỷ giá này dễ bị ép giá nếu dữ liệu đi sai hướng. Điểm vào lệnh tốt hơn là khi giá điều chỉnh giảm xuống vùng 1.3740 đến 1.3785, hoặc đóng cửa trên mức 1.3850, mở ra cơ hội hướng tới 1.3900 và mức trần 1.4000 đã kìm hãm cặp tỷ giá này trong một năm qua.

Tác nhân kích hoạt là dữ liệu việc làm dự kiến công bố vào ngày 5 tháng 6 lúc 12:30 GMT, khi báo cáo việc làm của Canada được công bố cùng lúc với báo cáo việc làm phi nông nghiệp (NFP) của Mỹ. Một con số khả quan của Mỹ so với số liệu việc làm yếu kém của Canada sẽ là yếu tố phá vỡ mức 1.3850 và tăng giá; Ngược lại, dữ liệu NFP yếu so với dữ liệu mạnh của Canada là yếu tố khiến tỷ giá nghiêng trở lại đường EMA, gây áp lực lên các lệnh bán khống và làm suy yếu toàn bộ kịch bản mua vào. Hãy định hình giao dịch dựa trên dữ liệu đó, chứ không phải dựa trên cuộc suy thoái được công bố tuần trước.

Điều này khiến đồng Loonie rơi vào tình thế khó xử. Cuộc suy thoái đang chiếm lĩnh các tiêu đề báo chí lại là phần ít quan trọng nhất: một nửa là ảo tưởng về nhập khẩu vàng, một nửa là việc một quốc gia tự thu hẹp quy mô theo kế hoạch. Điều thực sự quyết định con số lớn tiếp theo, liệu giá dầu thô có tiếp tục giảm và liệu Ngân hàng Canada có nhượng bộ trước Cục Dự trữ Liên bang Mỹ (Fed) hay không, hầu như không được đề cập đến. Xu hướng giảm đang diễn ra khi giá dầu giảm và khoảng cách lãi suất ngày càng lớn.

Nhưng ai cũng có thể thấy: các lệnh bán khống đang chồng chất, và chính nguồn dầu thô giá rẻ đe dọa tỷ giá hối đoái của đồng Loonie cũng là thứ có thể cho phép Ngân hàng cắt giảm lãi suất, thúc đẩy sự phục hồi thực sự và chứng minh rằng đợt suy thoái này đã kết thúc trước khi nó được đặt tên. Điều bất ngờ lớn hơn từ đây có thể không phải là một đợt giảm giá nữa. Nó có thể là sự bật tăng trở lại của một con thuyền quá đông đang nghiêng về phía sai hướng.

Biểu đồ hàng ngày USD/CAD

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Tin nóng: Lạm phát CPI của New Zealand tăng lên 4,1% hàng năm trong quý 2, so với dự báo là 4,0%

Chỉ số giá tiêu dùng (CPI) của New Zealand đã tăng 4,1% so với cùng kỳ năm ngoái trong quý thứ hai (Quý 2) của năm 2026, so với mức tăng 3,1% được ghi nhận trong quý đầu tiên, theo dữ liệu mới nhất do Thống kê New Zealand công bố vào thứ Ba. Mức đồng thuận của thị trường là tăng 4,0% trong kỳ báo cáo.

Ripple và Stellar: Tín hiệu hỗn hợp khiến nhà giao dịch đứng trước ngã ba đường

Ripple và Stellar giao dịch trong phạm vi hẹp khi các nhà giao dịch chờ đợi bước đi định hướng tiếp theo. Các chỉ báo kỹ thuật của XRP cho thấy động lực giảm giá đang mờ dần, trong khi XLM tiếp tục tích luỹ gần vùng hỗ trợ quan trọng. Các chỉ số phái sinh hỗn hợp làm nổi bật sự do dự ngày càng tăng của thị trường, làm tăng khả năng bứt phá biến động theo cả hai hướng trong những ngày tới.

Bernstein nâng giá mục tiêu đối với cổ phiếu Robinhood

Các nhà phân tích của Bernstein đã nâng mục tiêu giá đối với Robinhood (HOOD), viện dẫn tiềm năng tăng trưởng trong doanh thu từ thị trường dự đoán của công ty, cũng như các nguồn doanh thu mới từ hợp đồng tương lai vĩnh viễn và Ethereum (ETH) Layer 2 mới ra mắt gần đây của công ty, Robinhood Chain.

Forex hôm nay: Đồng USD tăng khi căng thẳng vùng Vịnh gia tăng, giá dầu và lạm phát Canada hạ nhiệt

Chỉ số đô la Mỹ (DXY) tăng khoảng 0,2% lên mức 101,00 khi lợi suất trái phiếu kho bạc Mỹ tăng cao và căng thẳng leo thang ở Trung Đông hỗ trợ đồng đô la Mỹ. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm chuẩn tăng lên mức 4,60% khi giá năng lượng tăng cao làm dấy lên lo ngại rằng lạm phát có thể vẫn ở mức cao.

Dự báo giá XAU/USD: Giá vàng đi ngang ngay phía trên mức 4.000$

Căng thẳng quân sự bùng phát dữ dội vào đầu tuần mới, khi Iran và Hoa Kỳ (Mỹ) giao tranh ngày thứ chín liên tiếp vào Chủ nhật, dẫn đến đồng đô la Mỹ mạnh hơn và giá dầu tăng. Giá vàng giảm nhẹ xuống khoảng 3.982$/ounce trong phiên giao dịch châu Á, sau đó phục hồi lên vùng giá 4.010$.