- Đồng đô la Mỹ chịu áp lực giảm giá trở lại trong tuần này.

- Các lãi suất ngụ ý cho thấy khoảng 45 điểm cơ bản nới lỏng trước khi kết thúc năm.

- Biên bản cuộc họp FOMC sẽ là tâm điểm giữa khoảng trống dữ liệu.

Tuần vừa qua

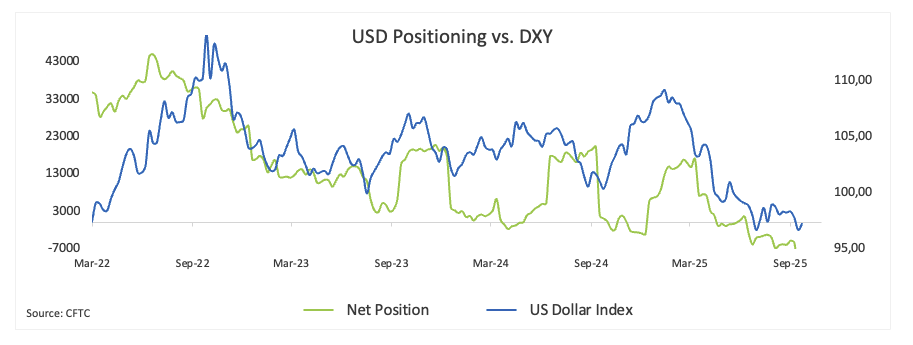

Đồng đô la Mỹ đã trải qua tuần này với áp lực giảm, rút lui từ mức cao của tuần trước và kéo chỉ số đô la Mỹ (DXY) xuống khu vực 97,50, vẫn di chuyển trong phạm vi củng cố rộng hơn đã diễn ra từ đầu tháng 8.

Áp lực lên đồng bạc xanh đã gia tăng khi các nhà giao dịch định giá vào việc cắt giảm lãi suất bổ sung của Cục Dự trữ Liên bang (Fed), và việc chính phủ liên bang Mỹ đóng cửa chỉ làm tăng thêm sự không chắc chắn, làm xấu đi tâm lý xung quanh đồng đô la.

Xem xét thị trường trái phiếu, lợi suất trái phiếu kho bạc đã giảm trong hầu hết tuần, mặc dù chúng đã lấy lại một số ổn định vào cuối tuần.

Quản lý rủi ro của Fed

Fed đã cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp vào ngày 17 tháng 9, chỉ ra việc tuyển dụng chậm lại và các rủi ro gia tăng cho thị trường lao động, ngay cả khi lạm phát vẫn "hơi cao".

Các dự báo của các nhà hoạch định chính sách vẫn cho thấy khả năng nới lỏng thêm 50 điểm cơ bản trước khi kết thúc năm, với các bước nhỏ hơn được ghi chú cho các năm 2026 và 2027. Đối với năm tới, dự báo lãi suất trung bình đã giảm xuống 3,6%, tăng trưởng được điều chỉnh lên một chút ở mức 1,6%, trong khi dự báo về thất nghiệp và lạm phát giữ nguyên ở mức 4,5% và gần đúng với mục tiêu.

Cuộc bỏ phiếu không phải là nhất trí. Thống đốc mới Stephen Miran đã thúc đẩy một đợt cắt giảm lớn hơn 50 điểm cơ bản, làm nổi bật sự chia rẽ về cách nhanh chóng mà Fed nên hành động.

Tại cuộc họp báo sau đó, Chủ tịch Jerome Powell đã có một giọng điệu cẩn trọng, thận trọng. Ông lưu ý rằng việc tuyển dụng đang mất đà, chi tiêu tiêu dùng đang yếu đi, và lạm phát đang ở mức 2,7% trên PCE toàn phần và 2,9% trên PCE cơ bản. Ông cho biết thuế quan đang tạo áp lực lên giá hàng hóa, nhưng lạm phát dịch vụ đang giảm dần. Powell nhấn mạnh rằng các rủi ro hiện tại có vẻ cân bằng hơn, Fed đang tiến gần đến mức trung lập, và có ít sự thèm muốn cho các động thái táo bạo hơn.

Thị trường đang coi đây là tín hiệu cho hai lần cắt giảm nữa, một vào tháng 10 và một vào tháng 12. Về vấn đề này, các hợp đồng tương lai đang định giá khoảng 45 điểm cơ bản nới lỏng trước khi kết thúc năm và chỉ hơn một điểm đầy đủ vào cuối năm 2026.

Các quan chức Fed duy trì cách tiếp cận thận trọng

Các quan chức Fed đã có một giọng điệu thận trọng nhưng đa dạng trong tuần này khi họ cân nhắc sự cân bằng giữa các rủi ro lạm phát và thị trường lao động đang yếu đi.

Thống đốc Fed New York John Williams cho biết các dấu hiệu yếu kém trong dữ liệu việc làm đã củng cố sự ủng hộ của ông cho đợt cắt giảm lãi suất gần đây, mặc dù ông nhấn mạnh rằng Fed vẫn còn công việc chưa hoàn thành trong việc đưa lạm phát xuống mức 2% mà không gây tổn hại quá mức cho việc làm. Thống đốc Fed St. Louis Alberto Musalem cũng để ngỏ khả năng nới lỏng thêm nhưng cảnh báo rằng lãi suất phải giữ ở mức đủ cao để chống lại lạm phát vẫn đang vượt mục tiêu.

Phó Chủ tịch Philip Jefferson cho biết ông dự kiến tăng trưởng sẽ chậm lại khoảng 1,5% trong phần còn lại của năm, với thị trường lao động cho thấy dấu hiệu căng thẳng. Ông ủng hộ việc cắt giảm vào tháng 9 như một cách để cân bằng lạm phát cao với các rủi ro gia tăng đối với việc làm. Thống đốc Fed Boston Susan Collins cũng đồng tình với quan điểm đó, cho biết bà ủng hộ động thái này và vẫn mở cửa cho các đợt cắt giảm thêm, trong khi vẫn ủng hộ một lập trường hạn chế vừa phải cho đến khi sự ổn định giá cả được khôi phục vững chắc hơn.

Các quan chức khác thì có lập trường diều hâu hơn. Thống đốc Fed Dallas Lorie Logan lập luận rằng áp lực lạm phát vẫn dai dẳng và thậm chí gia tăng khi loại trừ thuế quan. Bà cho biết đợt cắt giảm bảo hiểm của Fed tháng trước là phù hợp nhưng cảnh báo không nên hành động quá nhanh với việc nới lỏng thêm khi tiêu dùng vẫn mạnh và giá tài sản vẫn cao. Thống đốc Fed Chicago Austan Goolsbee cũng bày tỏ những lo ngại tương tự, lưu ý rằng lạm phát đã ở trên mục tiêu trong bốn năm và đang có xu hướng tăng cao hơn. Ông cũng chỉ ra rằng việc chính phủ đóng cửa sẽ trì hoãn các dữ liệu kinh tế quan trọng, làm phức tạp công việc của Fed.

Cuối cùng, Thống đốc Stephen Miran nổi bật với lời kêu gọi một con đường cắt giảm lãi suất mạnh mẽ hơn. Ông lập luận rằng các thay đổi cấu trúc trong nền kinh tế, đặc biệt là từ nhập cư, đã làm giảm lãi suất trung lập, khiến chính sách trở nên hạn chế hơn so với dự định. Tuy nhiên, ông gợi ý rằng khoảng cách giữa triển vọng của ông và của các đồng nghiệp có thể hẹp hơn so với vẻ bề ngoài.

Không có lối thoát khi chính phủ đóng cửa kéo dài

Việc chính phủ Mỹ đóng cửa đã bước vào ngày thứ ba vào thứ Sáu, và Washington vẫn chưa gần đạt được thỏa thuận. Các đảng Cộng hòa và Dân chủ đang chỉ trích lẫn nhau về ai là người có lỗi, trong khi các công nhân và nhà thầu liên bang đang bị mắc kẹt trong tình trạng lấp lửng, và các nhà đầu tư lo lắng về những gì tình trạng bế tắc này có thể có nghĩa cho nền kinh tế.

Nhà Trắng đã tăng cường áp lực, công bố kế hoạch tạm dừng hoặc hủy bỏ hàng tỷ đô la trong các dự án ở các bang nghiêng về Đảng Dân chủ, đồng thời cũng báo hiệu rằng hàng nghìn công nhân liên bang có thể đối mặt với việc sa thải. Người phát ngôn Karoline Leavitt cho biết việc cắt giảm việc làm "có khả năng sẽ lên đến hàng nghìn người."

Tại Đồi Capitol, Thượng viện vẫn chia rẽ về một biện pháp đã được Hạ viện thông qua để giữ cho chính phủ được tài trợ thêm bảy tuần. Các đảng Dân chủ muốn gói này bao gồm các tín dụng thuế chăm sóc sức khỏe mở rộng và hạn chế khả năng của tổng thống trong việc thu hồi các khoản tiền đã được Quốc hội phê duyệt, những điều kiện mà các đảng Cộng hòa cho đến nay đã từ chối.

Nếu tình trạng bế tắc kéo dài, việc đóng cửa có thể trì hoãn các công bố dữ liệu kinh tế quan trọng, làm gián đoạn các dịch vụ liên bang, và ảnh hưởng đến sự tự tin vào thời điểm mà tăng trưởng đã chậm lại.

Thuế quan: Vẫn là quân bài tẩy trong cuộc chơi toàn cầu

Đã có sự im lặng từ mặt trận thương mại.

Cho đến nay, Washington và Bắc Kinh đã đồng ý gia hạn thỏa thuận ngừng bắn thêm 90 ngày, theo các cuộc thảo luận mới nhất. Tổng thống Trump đã hoãn kế hoạch tăng thuế cho đến ngày 10 tháng 11, và Trung Quốc, hiện tại, đã chọn không trả đũa. Tuy nhiên, thuế quan vẫn đang gây ảnh hưởng: hàng nhập khẩu từ Trung Quốc vào Mỹ phải chịu thuế 30%, trong khi hàng xuất khẩu của Mỹ sang Trung Quốc phải chịu thuế 10%.

Ở bên kia bờ Đại Tây Dương, Mỹ đã đạt được một thỏa thuận mới với Brussels. Châu Âu đã đồng ý cắt giảm thuế quan đối với hàng hóa công nghiệp của Mỹ và mở rộng thêm không gian cho các sản phẩm nông nghiệp và hải sản của Mỹ. Đổi lại, Washington đã áp thuế 15% đối với hầu hết hàng nhập khẩu từ châu Âu. Điểm mấu chốt là ô tô, với các quy định của EU vẫn chưa rõ ràng, thuế quan đối với ô tô có thể dễ dàng trở thành điểm nóng tiếp theo.

Trump cũng đã công bố một làn sóng thuế quan mới tập trung vào ngành công nghiệp. Bắt đầu từ ngày 1 tháng 10, hàng nhập khẩu thuốc có thương hiệu và bằng sáng chế sẽ phải chịu thuế 100% trừ khi nhà sản xuất xây dựng nhà máy tại Mỹ. Xe tải hạng nặng sẽ phải chịu thuế nhập khẩu 25%, trong khi tủ bếp và tủ phòng tắm sẽ phải chịu thuế 50%. Thông điệp rất rõ ràng: đầu tư vào Mỹ hoặc phải đối mặt với hậu quả.

Tuy nhiên, khi chúng ta nhìn nhận một cách tổng thể, thuế quan vẫn tiếp tục đặt ra một thách thức đáng kể. Chúng có thể mang lại những chiến thắng chính trị ngắn hạn, nhưng càng kéo dài, chúng càng có nguy cơ đẩy chi phí hộ gia đình lên cao và ảnh hưởng đến tăng trưởng. Một số người trong vòng tròn của Trump không ngại một đồng đô la yếu hơn để tạo lợi thế cho các nhà xuất khẩu, nhưng việc đưa sản xuất trở lại là một dự án dài hạn và tốn kém, và thuế quan một mình sẽ không thể hoàn thành điều đó.

Điều gì đang chờ đợi đồng đô la Mỹ?

Biên bản cuộc họp FOMC từ cuộc họp ngày 16-17 tháng 9 sẽ là tâm điểm chú ý trong tuần tới, và tình trạng đóng cửa chính phủ đang diễn ra có khả năng tiếp tục chi phối tâm lý. Khảo sát Niềm tin Người tiêu dùng của Đại học Michigan cũng sẽ nằm trong tầm ngắm.

Thêm vào đó, các phát biểu từ các quan chức Fed, bao gồm Chủ tịch Powell, sẽ cung cấp cho thị trường những manh mối mới về triển vọng chính sách.

Cảnh quan kỹ thuật

Việc củng cố thêm dường như là điều đang diễn ra đối với đồng đô la Mỹ.

Nếu DXY phá vỡ dưới mức đáy 2025 tại 96,21 (ngày 17 tháng 9), nó có thể mở đường cho một động thái tiềm năng đến mức đáy tháng 2 năm 2022 là 95,13 (ngày 4 tháng 2), trước khi đến thung lũng năm 2022 ở mức 94,62 (ngày 14 tháng 1).

Ngược lại, nếu phe đầu cơ giá lên lấy lại ưu thế, một bài kiểm tra mức cao tháng 8 tại 100,26 (ngày 1 tháng 8) có thể xuất hiện trở lại. Phía bắc hơn là mức cao hàng tuần tại 100,54 (ngày 29 tháng 5) và trần tháng 5 tại 101,97 (ngày 12 tháng 5).

Hiện tại, DXY vẫn giao dịch dưới cả đường SMA 200 ngày (101,47) và đường SMA 200 tuần (103,23), giữ nguyên xu hướng giảm chung.

Các chỉ báo động lực có xu hướng không rõ ràng: Chỉ số Sức mạnh Tương đối (RSI) giảm xuống khoảng 49, cho thấy tâm lý giảm giá mới nổi, trong khi Chỉ số Hướng trung bình (ADX) gần 10 cho thấy xu hướng thị trường yếu ớt.

Biểu đồ hàng ngày của Chỉ số Đô la Mỹ (DXY)

Kết luận

Triển vọng ngắn hạn cho đồng đô la Mỹ vẫn còn mờ mịt. Áp lực chính trị lên Fed đã giảm bớt một chút, nhưng kỳ vọng về việc cắt giảm lãi suất nhiều hơn, rủi ro thuế quan đang diễn ra, nợ chính phủ gia tăng và sự không chắc chắn xung quanh tình trạng đóng cửa đang gây áp lực lên tâm lý. Ngay cả khi đồng bạc xanh có thể phục hồi, những lợi ích đó đã khó giữ vững.

Hầu hết các chiến lược gia vẫn thấy xu hướng là giảm giá, mặc dù với vị thế đã đông đúc ở phía bán, nhiều câu chuyện giảm giá có thể đã được phản ánh trong giá. Điều đó có nghĩa là đợt giảm tiếp theo có thể diễn ra chậm hơn và không đồng đều, thay vì một đợt trượt thẳng.

Câu hỏi thường gặp về Đô la Mỹ

Đô la Mỹ (USD) là tiền tệ chính thức của Hợp chủng quốc Hoa Kỳ và là tiền tệ 'trên thực tế' của một số lượng đáng kể các quốc gia khác nơi nó được lưu hành cùng với tiền giấy địa phương. Đây là loại tiền tệ được giao dịch nhiều nhất trên thế giới, chiếm hơn 88% tổng doanh thu ngoại hối toàn cầu, tương đương trung bình 6,6 nghìn tỷ đô la giao dịch mỗi ngày, theo dữ liệu từ năm 2022. Sau Thế chiến thứ hai, USD đã thay thế Bảng Anh trở thành đồng tiền dự trữ của thế giới. Trong phần lớn lịch sử của mình, Đô la Mỹ được hỗ trợ bởi Vàng, cho đến khi Thỏa thuận Bretton Woods năm 1971 khi Bản vị Vàng không còn nữa.

Yếu tố quan trọng nhất tác động đến giá trị của đồng đô la Mỹ là chính sách tiền tệ, được định hình bởi Cục Dự trữ Liên bang (Fed). Fed có hai nhiệm vụ: đạt được sự ổn định giá cả (kiểm soát lạm phát) và thúc đẩy việc làm đầy đủ. Công cụ chính của Fed để đạt được hai mục tiêu này là điều chỉnh lãi suất. Khi giá cả tăng quá nhanh và lạm phát cao hơn mục tiêu 2% của Fed, Fed sẽ tăng lãi suất, điều này giúp giá trị của đồng đô la Mỹ tăng. Khi lạm phát giảm xuống dưới 2% hoặc Tỷ lệ thất nghiệp quá cao, Fed có thể hạ lãi suất, điều này gây áp lực lên đồng bạc xanh.

Trong những tình huống cực đoan, Cục Dự trữ Liên bang cũng có thể in thêm Đô la và ban hành nới lỏng định lượng (QE). QE là quá trình mà Fed tăng đáng kể dòng tín dụng trong một hệ thống tài chính bế tắc. Đây là một biện pháp chính sách không chuẩn được sử dụng khi tín dụng đã cạn kiệt vì các ngân hàng sẽ không cho nhau vay (vì sợ bên đối tác vỡ nợ). Đây là biện pháp cuối cùng khi việc chỉ đơn giản là hạ lãi suất không có khả năng đạt được kết quả cần thiết. Đây là vũ khí được Fed lựa chọn để chống lại cuộc khủng hoảng tín dụng xảy ra trong cuộc Đại khủng hoảng tài chính năm 2008. Nó liên quan đến việc Fed in thêm Đô la và sử dụng chúng để mua trái phiếu chính phủ Hoa Kỳ chủ yếu từ các tổ chức tài chính. QE thường dẫn đến đồng Đô la Mỹ yếu hơn.

Thắt chặt định lượng (QT) là quá trình ngược lại trong đó Cục Dự trữ Liên bang ngừng mua trái phiếu từ các tổ chức tài chính và không tái đầu tư vốn từ các trái phiếu mà họ nắm giữ đến hạn vào các giao dịch mua mới. Thông thường, điều này có lợi cho đồng đô la Mỹ.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Khi nào là Cán cân thương mại của Trung Quốc và nó có thể ảnh hưởng như thế nào đến AUD/USD?

Cục Hải quan Tổng hợp sẽ công bố dữ liệu của mình cho tháng 11 vào thứ Hai lúc 03:00 GMT. Cặp AUD/USD giao dịch trong sắc đỏ trong ngày trước khi có dữ liệu Cán cân thương mại của Trung Quốc. Cặp tiền này giảm nhẹ khi thị trường chuyển sang tâm lý thận trọng trước các quyết định lãi suất của Ngân hàng Dự trữ Úc và Cục Dự trữ Liên bang Mỹ vào cuối tuần này.

Tuần tới: Cắt giảm lãi suất hay sốc thị trường? Fed sẽ quyết định

Kỳ vọng cắt giảm lãi suất của Fed được dự đoán rộng rãi; biểu đồ dấu chấm và ngôn ngữ chung của cuộc họp cũng quan trọng. Khẩu vị rủi ro được hỗ trợ bởi kỳ vọng cắt giảm lãi suất của Fed; các loại tiền điện tử cho thấy dấu hiệu hồi sinh. RBA, BoC và SNB cũng sẽ họp; khả năng có bất ngờ là tương đối thấp. Sự yếu kém của đồng đô la có thể kéo dài; cả đồng AUD và đồng yên đều có vị trí tốt nhất để tăng thêm. Vàng và dầu chú ý đến diễn biến Ukraine-Nga; một thỏa thuận hòa bình vẫn khó đạt được.

USD/JPY mất đà dưới 155,50 khi kỳ vọng cắt giảm lãi suất của Fed đến gần, căng thẳng quân sự Nhật-Trung gia tăng

Cặp USD/JPY mất điểm gần 155,25 trong phiên giao dịch châu Á đầu ngày thứ Hai. Đồng đô la Mỹ suy yếu so với đồng yên Nhật khi các nhà giao dịch chuẩn bị cho cuộc họp của Cục Dự trữ Liên bang vào tuần này, nơi mà các nhà hoạch định chính sách được kỳ vọng sẽ cắt giảm lãi suất.

Forex hôm nay: Đồng đô la Mỹ mất đà phục hồi trước thềm công bố loạt dữ liệu tiếp theo

Dưới đây là những gì bạn cần biết vào thứ Sáu, ngày 5 tháng 12:

Giá vàng tăng nhẹ lên trên 4.200$ do kỳ vọng cắt giảm lãi suất của Fed

Giá vàng giao dịch trong lãnh thổ tích cực gần 4.205$ trong phiên giao dịch đầu ngày thứ Hai ở châu Á. Kim loại quý tăng cao hơn khi thị trường rộng rãi kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất tại cuộc họp tháng 12 vào thứ Tư.