Cuộc chiến ở Iran đang làm sống lại những ký ức đau thương đối với Fed khi chi phí liên quan đến năng lượng, vận chuyển, thực phẩm và vật liệu chất bán dẫn đều tăng vọt cùng lúc. Câu hỏi không còn là liệu chi phí sản xuất tăng có lan sang giá tiêu dùng hay không, mà là khi nào: những gì doanh nghiệp đang phải trả hôm nay rất có thể sẽ ảnh hưởng đến túi tiền của người tiêu dùng Mỹ trong thời gian rất sớm.

Hiện có khoảng cách một điểm phần trăm giữa những gì doanh nghiệp Mỹ đang trả cho các đầu vào và những gì người tiêu dùng thấy tại quầy thanh toán. Khoảng cách này đã mở rộng kể từ cuối năm 2025, và cuộc chiến ở Iran có khả năng sẽ làm nó tăng thêm nữa.

Xung đột đã làm tăng sự phân kỳ này bằng cách đẩy áp lực chi phí vào chuỗi cung ứng từ nhiều hướng khác nhau: bảo hiểm vận chuyển qua Eo biển Hormuz tăng mạnh; giá nhiên liệu và phân bón toàn cầu tăng vọt; và tình trạng thiếu hụt heli hiện đe dọa sản xuất chất bán dẫn trong vài tháng tới, nếu không muốn nói là vài tuần.

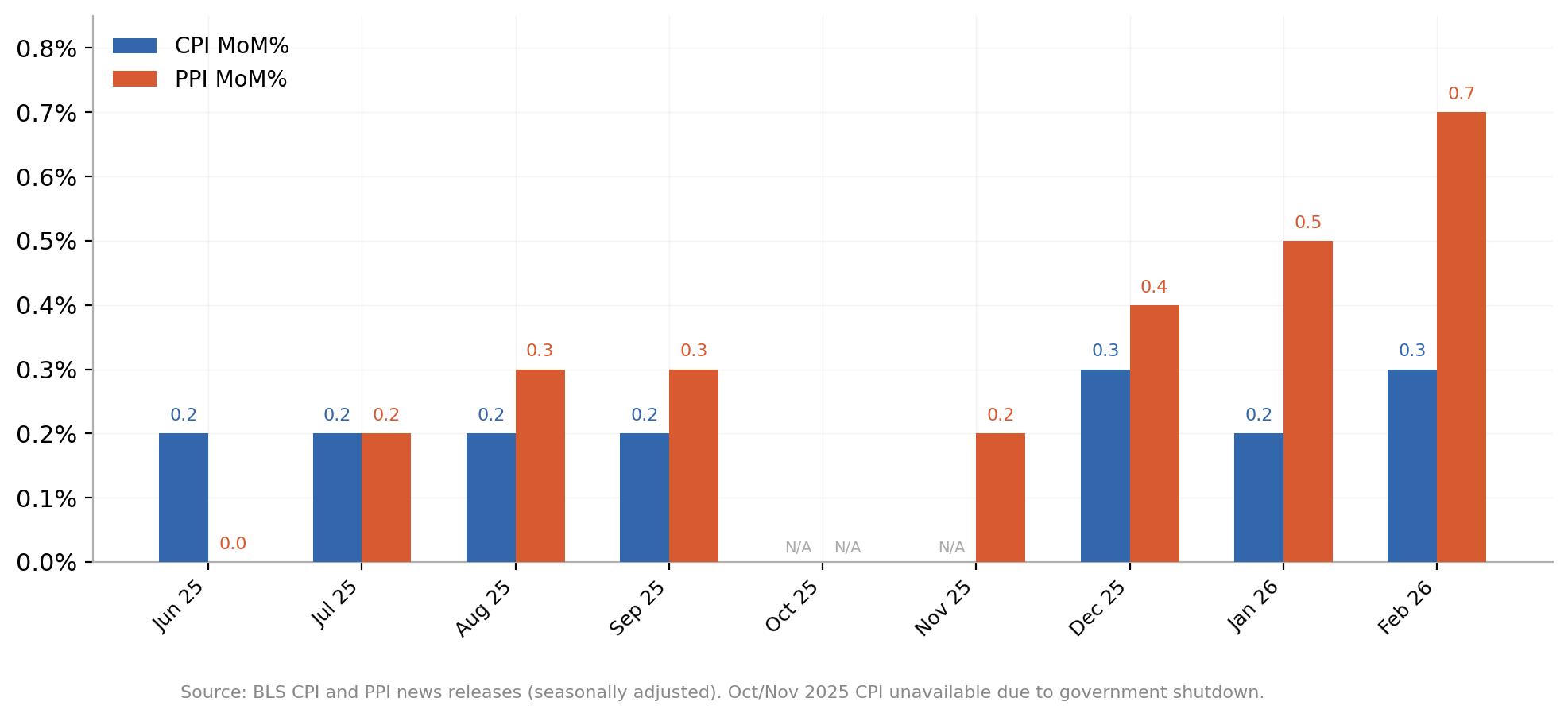

Cục Thống kê Lao động (BLS) báo cáo lạm phát Chỉ số Giá Sản xuất (PPI) tháng 2 tăng 0,7% theo tháng, gấp hơn hai lần dự báo đồng thuận là 0,3%, trong khi lạm phát Chỉ số Giá Tiêu dùng (CPI) vẫn duy trì ở mức vừa phải (mặc dù trên mục tiêu theo cơ sở hàng năm) ở mức 0,3%.

Trong điều kiện bình thường, sự phân kỳ kiểu này thường khơi dậy cuộc tranh luận về việc liệu giá sản xuất có dẫn dắt giá tiêu dùng hay không. Nhưng đây không phải là điều kiện bình thường.

Chuỗi cung ứng mà mọi người tin tưởng

Ý tưởng này rất trực quan: Chi phí nguyên vật liệu thô tăng, nhà sản xuất hấp thụ phần có thể, và cuối cùng chuyển phần còn lại xuống phía dưới. Biên lợi nhuận bán buôn thu hẹp, giá bán lẻ theo sau, và CPI tăng nóng hơn vài tháng sau đó. PPI thường được mô tả như một "chỉ báo dẫn dắt" của lạm phát tiêu dùng, tiếng còi cảnh báo sớm vang lên trước khi CPI xác nhận đám cháy. Các nhà giao dịch đã dựa vào khung này trong nhiều năm.

Vấn đề là bằng chứng học thuật là khá hỗn hợp. Một nghiên cứu quan trọng năm 1995 từ Cục Dự trữ Liên bang Kansas City (Fed) chỉ tìm thấy mối quan hệ yếu giữa biến động giá sản xuất và biến động giá tiêu dùng sau đó. Một bài báo của Fed Richmond năm 2022 xem xét lại câu hỏi này và đưa ra kết luận tinh tế hơn: tồn tại mối quan hệ có ý nghĩa thống kê dài hạn giữa hai chỉ số, và khoảng cách giữa PPI và CPI có xu hướng thu hẹp theo thời gian, nhưng khả năng dự báo ngắn hạn vẫn còn hạn chế. Blog FRED của Fed St. Louis nói thẳng hơn, lưu ý rằng các nhà kinh tế thường thấy PPI "không dự báo" được CPI.

Nhưng nghiên cứu cũng tiết lộ một lưu ý quan trọng: Chuỗi cung ứng có xu hướng hoạt động tốt hơn trong các giai đoạn áp lực cung cấp rộng và dai dẳng. Khi chi phí sản xuất tăng đồng loạt trên nhiều lĩnh vực, và khi những tăng giá đó mang tính cấu trúc thay vì tạm thời, việc chuyển chi phí sang người tiêu dùng trở nên khó tránh khỏi. Lưu ý này hiện đang rất quan trọng.

Bốn năm tín hiệu hỗn hợp

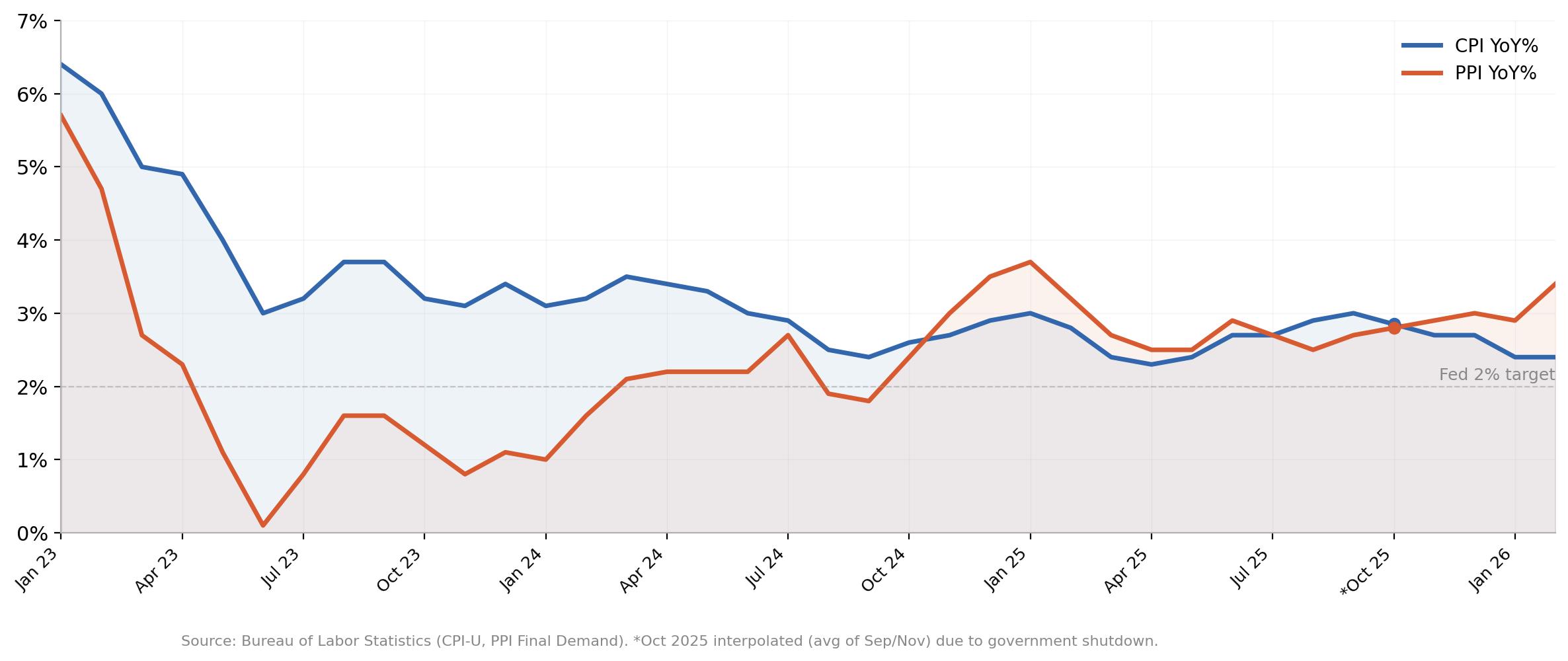

Bỏ qua đỉnh điểm thời đại đại dịch và tập trung vào từ năm 2023 trở đi, lý thuyết chuỗi cung ứng có vẻ mong manh. PPI theo năm giảm mạnh từ khoảng 6% vào tháng 1 năm 2023 xuống gần bằng 0 vào giữa năm. CPI hầu như không dao động, vẫn in trên 3% khi PPI đã phẳng lặng. Thủ phạm là chi phí nhà ở, chiếm khoảng 36% giỏ CPI và duy trì trên 5% theo năm trong phần lớn năm 2023. PPI không có thành phần tương đương. Chuỗi cung ứng đã bị rò rỉ nghiêm trọng ngay tại nơi nó được cho là hữu ích nhất.

Đến năm 2024, hai chỉ số hội tụ vào phạm vi tương tự, không bên nào rõ ràng dẫn dắt bên kia. Điều đó không kéo dài. Trong suốt năm 2025, PPI duy trì mức chênh lệch bền vững so với CPI, rồi đến cuối năm tăng tốc: các chỉ số PPI hàng tháng tăng nhanh qua tháng 2, trong khi CPI vẫn giữ quanh mức 0,2%-0,3%. Khoảng cách lại xuất hiện, rồi cuộc chiến bắt đầu.

Thực phẩm là chỉ báo sớm, và phân bón chỉ làm tình hình tồi tệ hơn

Nếu có một lĩnh vực mà chuỗi cung ứng từ PPI đến CPI hoạt động khá đáng tin cậy, đó là thực phẩm. Dịch vụ Nghiên cứu Kinh tế của Bộ Nông nghiệp Mỹ đã lưu ý rằng các phân đoạn PPI cấp ngành cho thực phẩm và thức ăn "đã từng cho thấy mối tương quan mạnh" với CPI thực phẩm cấp người tiêu dùng. Thời gian trễ thường ngắn, thường chỉ một đến hai tháng, vì chuỗi cung ứng từ nông trại đến kệ hàng tạp hóa khá trực tiếp.

Dữ liệu tháng 2 đã cho thấy chuỗi cung ứng đang hoạt động, với giá bò ở cấp độ trang trại tăng 20% theo năm. Giá rau tươi và rau khô trong PPI tăng gần 49% chỉ trong một tháng, trong khi phân mục CPI thực phẩm tại nhà tăng 0,4%, riêng trái cây và rau củ tăng 1,4%. USDA dự báo giá thực phẩm tại nhà sẽ tăng 3,1% cho cả năm 2026, cao hơn nhiều so với mức trung bình 20 năm là 2,6%.

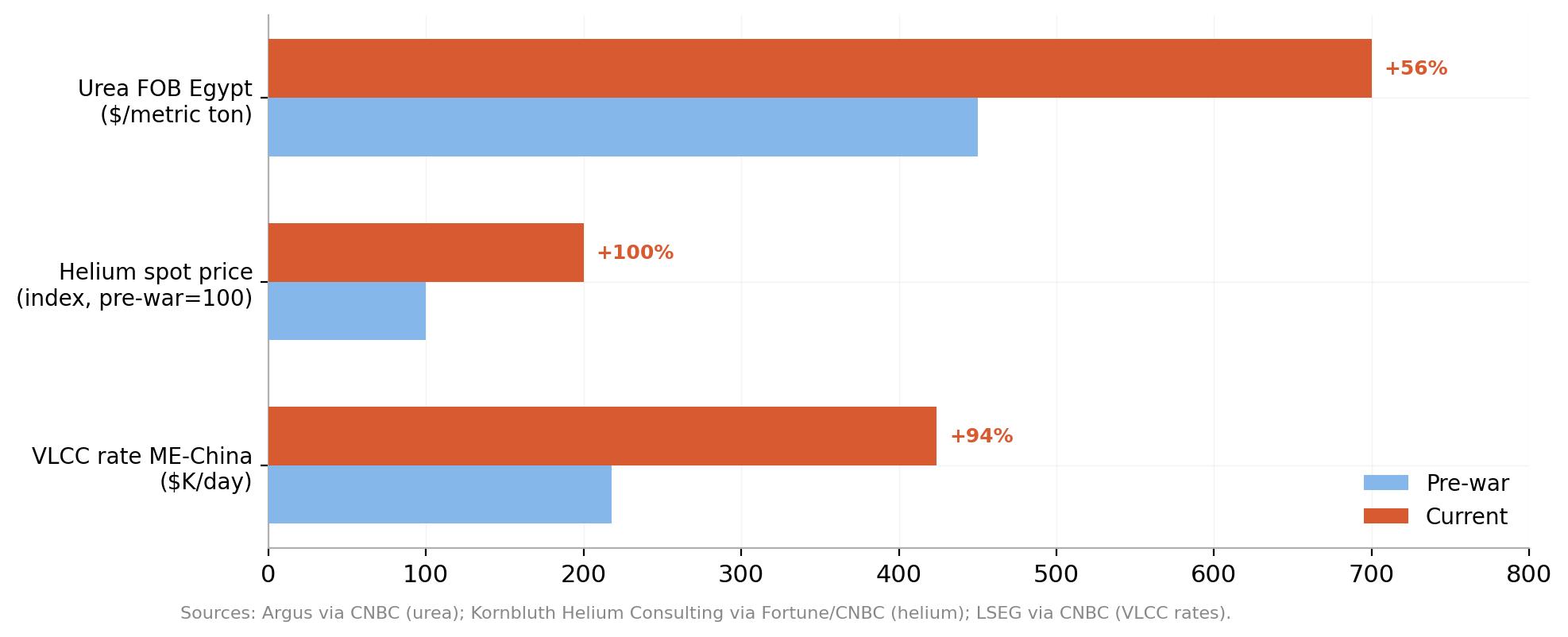

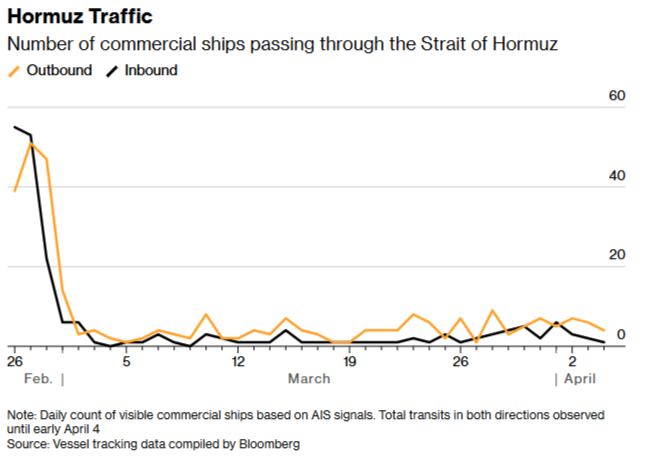

Và rồi thị trường phân bón bùng nổ. Gần một nửa lượng urê giao dịch toàn cầu và khoảng 30% xuất khẩu amoniac đến từ các quốc gia Vùng Vịnh có hàng hóa vận chuyển qua Eo biển Hormuz. Với việc Eo biển này gần như đóng cửa từ đầu tháng 3, giá urê đã tăng từ khoảng 450$ mỗi tấn trước khi tên lửa bắt đầu bay lên đến khoảng 700$, tăng khoảng 45% chỉ trong vài tuần.

QatarEnergy đã ngừng sản xuất urê hạ nguồn sau khi tạm dừng hoạt động khí tự nhiên hóa lỏng (LNG), và Trung Quốc đã hạn chế xuất khẩu phân bón để bảo vệ nguồn cung trong nước. Viện Phân bón ước tính nông dân Mỹ sẽ thiếu khoảng 2 triệu tấn urê vào mùa xuân này.

Thời điểm không thể tệ hơn khi mùa vụ gieo trồng ở Bắc bán cầu đang diễn ra sôi động từ giữa tháng Hai đến đầu tháng Năm. Phân bón nitơ không thể thiếu đối với người trồng ngô và lúa mì, vì nó chiếm từ một phần ba đến một nửa chi phí vận hành.

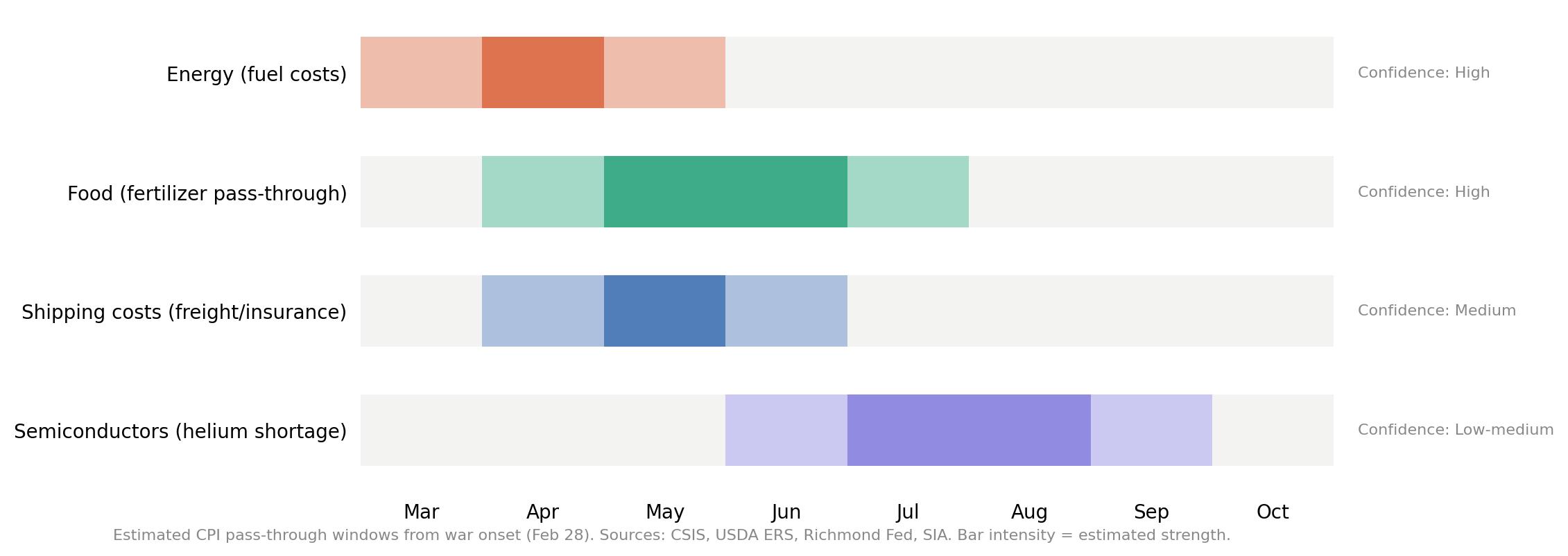

Nếu giá phân bón vẫn duy trì ở mức cao, nông dân sẽ hoặc chịu chi phí và tăng giá nông sản, hoặc giảm diện tích canh tác, điều này cũng làm tăng giá nông sản do hạn chế nguồn cung. Cả hai con đường đều trực tiếp tác động đến chỉ số giá tiêu dùng thực phẩm (CPI thực phẩm). Trung tâm Nghiên cứu Chiến lược và Quốc tế (CSIS) ước tính tác động của giá thực phẩm do giá năng lượng cao có thể đạt đỉnh khoảng bốn tháng sau khi chiến tranh bắt đầu, đặt áp lực tiêu dùng mạnh nhất vào khoảng tháng Sáu hoặc tháng Bảy.

Một cú sốc nguồn cung tấn công từ mọi phía

Đường ống PPI-CPI luôn bị rò rỉ dưới điều kiện bình thường. Điều làm cho môi trường hiện tại khác biệt là các nhà sản xuất không phải đối mặt với một cú sốc chi phí đơn kênh. Họ đang bị tác động từ ít nhất bốn hướng cùng lúc, và chiến tranh ở Iran là nguyên nhân chính của hầu hết các cú sốc đó.

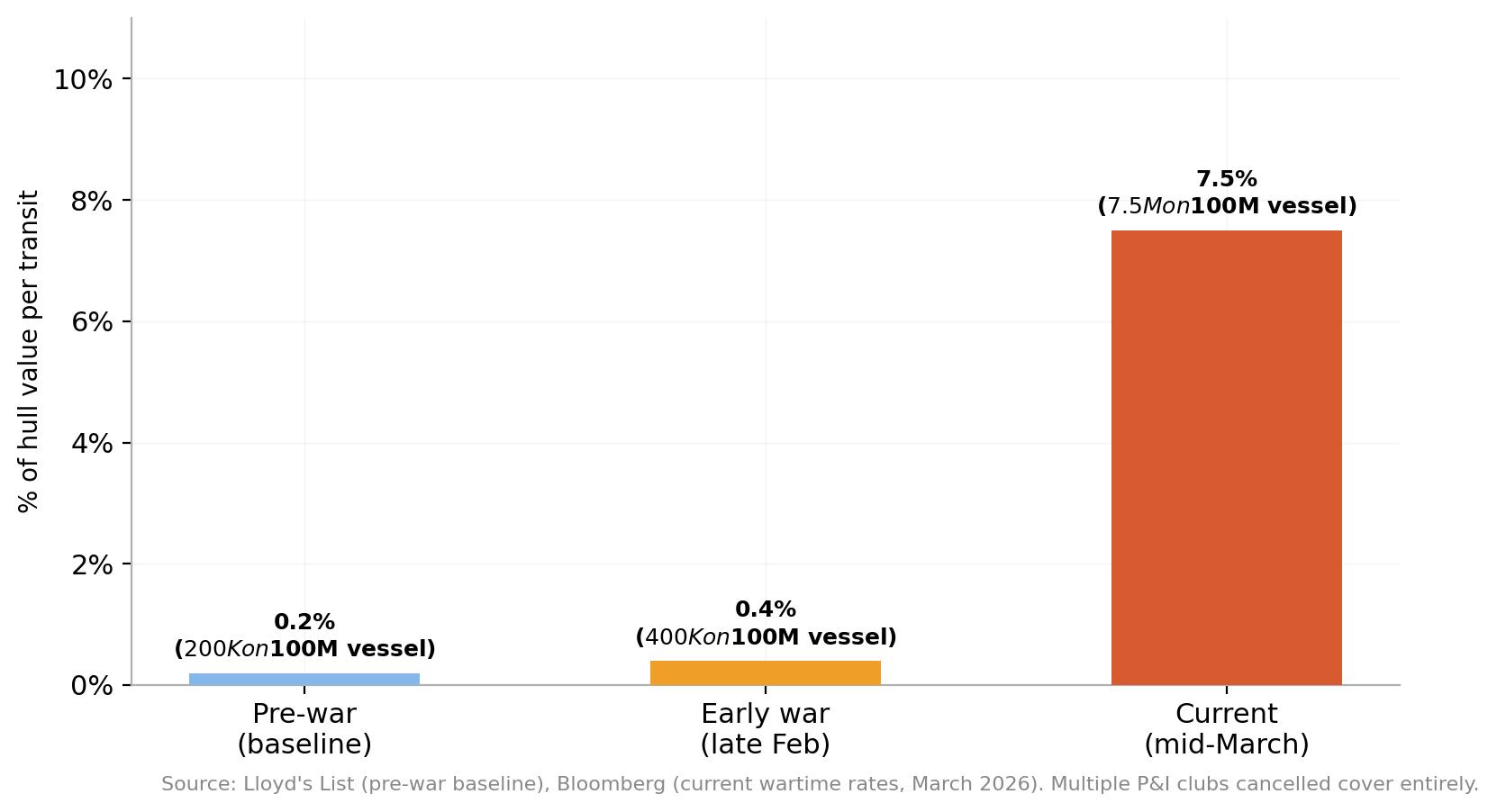

Chi phí vận chuyển đã tăng vọt. Phí bảo hiểm rủi ro chiến tranh cho các tàu đi qua Eo biển Hormuz đã tăng từ khoảng 0,15% đến 0,25% giá trị thân tàu trước xung đột lên tới 5% đến 10%, theo Lloyd's List. Đối với một tàu chở dầu lớn trị giá 100 triệu đô la, điều này tương đương với 5 triệu đô la chi phí bảo hiểm cho một chuyến đi. Hapag-Lloyd đã áp dụng phụ phí rủi ro chiến tranh lên đến 3.500$ cho mỗi container kể từ ngày 2 tháng 3.

Giá cước vận chuyển chuẩn cho các tàu chở dầu rất lớn trên tuyến Trung Đông đến Trung Quốc đã đạt mức kỷ lục gần 424.000$ mỗi ngày trong tuần đầu tiên của xung đột, tăng 94% chỉ trong một phiên. Những chi phí này không biến mất khi tàu cập bến. Chúng được gộp vào chi phí hạ nguồn của mọi hàng hóa vật lý đi qua hành lang vận chuyển Vịnh, từ dầu thô đến hóa chất và sản phẩm hoàn chỉnh.

Chi phí nhiên liệu toàn cầu đang tăng mạnh độc lập với phí bảo hiểm vận chuyển. Eo biển Hormuz thường vận chuyển khoảng một phần năm lượng dầu thô thế giới và tỷ lệ tương tự đối với dòng LNG toàn cầu. Với lưu lượng hàng ngày giảm 90% đến 95% kể từ khi xung đột bắt đầu, giá dầu thô đã vượt mức 100$ mỗi thùng.

QatarEnergy báo cáo rằng các cuộc tấn công của Iran đã phá hủy 17% công suất xuất khẩu LNG của quốc gia này, với việc sửa chữa có thể mất từ ba đến năm năm. Năng lượng là đầu vào cho hầu hết mọi thứ. Dữ liệu PPI tháng Hai đã cho thấy hàng hóa năng lượng chế biến tăng 5,5% và nguyên liệu năng lượng chưa chế biến tăng 6,0% chỉ trong một tháng, trước khi tác động đầy đủ của việc đóng cửa Hormuz được phản ánh.

Rồi còn có heli. Qatar sản xuất khoảng một phần ba nguồn cung toàn cầu, và sản lượng đó đã ngừng hoạt động khi các cuộc tấn công của Iran nhắm vào cơ sở Ras Laffan của QatarEnergy vào cuối tháng Hai. Giá heli giao ngay đã tăng gấp đôi kể từ khi khủng hoảng bắt đầu.

Khoảng 200 container chuyên dụng dùng để vận chuyển heli đang bị mắc kẹt tại Eo biển. Chuỗi cung ứng toàn cầu hoạt động với khoảng 45 ngày dự trữ đệm trước khi lượng heli lỏng hiện có bay hơi hết. Điều này quan trọng vì ngành công nghiệp chất bán dẫn đã vượt qua ngành hình ảnh y tế trở thành người tiêu thụ heli lớn nhất, heli được sử dụng để làm mát wafer trong quá trình chế tạo chip và không thể thay thế trong quang khắc. Các nhà cung cấp heli đã bắt đầu gửi thông báo bất khả kháng cho khách hàng tại Mỹ.

Góc độ chất bán dẫn là một vấn đề kéo dài, nhưng có thể là tác động quan trọng nhất đối với đường ống PPI-CPI. Điện tử tiêu dùng, ô tô và hạ tầng AI đều phụ thuộc vào nguồn cung chất bán dẫn. Nếu thiếu hụt heli bắt đầu hạn chế sản xuất chip tại TSMC, Samsung và SK Hynix trong những tháng tới, sự khan hiếm này sẽ tác động đến giá hàng hóa bền với độ trễ từ ba đến sáu tháng, chính xác là kiểu truyền tải chậm mà lý thuyết đường ống dự đoán nhưng hiếm khi được chứng minh. Hiệp hội Công nghiệp Chất bán dẫn đã cảnh báo trong hồ sơ năm 2023 rằng nếu nguồn cung heli bị gián đoạn, "có khả năng xảy ra các cú sốc đối với ngành sản xuất chất bán dẫn toàn cầu." Giả thuyết đó giờ đây đã trở thành hiện thực.

Ý nghĩa của khoảng cách này đối với Fed

Fed đã giữ lãi suất ở mức 3,50% đến 3,75% tại cuộc họp tháng Ba, với Ủy ban Thị trường Mở Liên bang (FOMC) bỏ phiếu 11-1 giữ nguyên, và biểu đồ điểm cập nhật hiện dự báo chỉ một lần cắt giảm lãi suất trong phần còn lại của năm 2026. Công cụ CME FedWatch cho thấy xác suất 95% Fed sẽ giữ nguyên lãi suất tại cuộc họp tháng Tư, và thị trường cho rằng khả năng lãi suất giữ nguyên đến cuối năm là cao hơn, một sự đảo ngược rõ rệt so với cuối năm 2025 khi hợp đồng tương lai dự báo hai hoặc ba lần cắt giảm.

Thành tích bốn năm sau đại dịch, nếu xét riêng, sẽ gợi ý sự thận trọng khi đọc quá nhiều vào khoảng cách PPI-CPI. Đường ống bị rò rỉ vào năm 2023 vì chi phí nhà ở giữ CPI ở mức cao trong khi PPI sụt giảm. Nó không liên quan vào năm 2024 vì cả hai chỉ số hội tụ. Trong điều kiện bình thường, sự khác biệt hiện tại có thể chỉ phản ánh sự nén biên lợi nhuận tạm thời mà doanh nghiệp hấp thụ mà không tăng giá tiêu dùng.

Nhưng chiến tranh Iran đã thay đổi phép tính. Chỉ riêng thuế quan đã làm tăng chi phí cấu trúc trong chuỗi cung ứng hàng hóa. Thêm vào đó là cú sốc nguồn cung đa mặt trận, đồng thời tác động đến vận chuyển, năng lượng, đầu vào thực phẩm và vật liệu chất bán dẫn, khiến việc hấp thụ biên lợi nhuận trở nên khó duy trì hơn nhiều.

Các công ty không thể chịu đựng chi phí tăng trên mọi loại đầu vào cùng lúc. Áp lực sẽ thể hiện dưới dạng giá tiêu dùng cao hơn hoặc lợi nhuận sụt giảm, và cả hai kết quả cuối cùng đều dẫn đến cùng một điểm đến: một nhiệm vụ khó khăn hơn cho Fed.

Báo cáo CPI tiếp theo cho tháng Ba sẽ được công bố vào ngày 10 tháng Tư lúc 12:30 GMT. PPI tháng Ba sẽ theo sau vào ngày 14 tháng Tư. Nhưng dữ liệu quan trọng nhất cho câu hỏi về đường ống sẽ không đến trong vài tháng tới. Cú sốc phân bón tác động đến CPI thực phẩm với độ trễ mà CSIS ước tính khoảng bốn tháng. Thiếu hụt heli, nếu kéo dài, sẽ không hạn chế nguồn cung chip cho đến giữa năm sớm nhất. Việc truyền tải chi phí vận chuyển sẽ mất thời gian để lan tỏa từ hóa đơn cước đến kệ bán lẻ. Dữ liệu PPI tháng Hai phản ánh thế giới trước khi Eo biển Hormuz đóng cửa. Các con số tiếp theo sẽ bắt đầu cho thấy bao nhiêu phần của cú sốc các nhà sản xuất đã hấp thụ, và bao nhiêu phần vẫn đang lan tỏa xuống hạ nguồn.

Trong bốn năm qua, đường ống PPI-CPI đã không đáng tin cậy. Lần này, áp lực lớn đang được đẩy vào nó có thể sẽ không cho nó lựa chọn nào khác.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Giá vàng tăng lên gần 4.700$ do đồng USD yếu đi; tiềm năng tăng có vẻ hạn chế

Giá vàng (XAU/USD) tiếp tục đà tăng ổn định trong ngày và leo lên vùng 4.700 USD, đạt mức đỉnh trong ngày trong nửa đầu phiên giao dịch châu Âu hôm thứ Hai.

Bitcoin giữ vững đà tăng, Ethereum hướng tới đột phá và Ripple tiếp tục phục hồi

Bitcoin và Ethereum giao dịch trong sắc xanh vào thứ Hai sau khi phục hồi gần 5% và 6,5%, tương ứng, trong khi Ripple củng cố trên mức hỗ trợ chính. Diễn biến giá của ba đồng tiền điện tử hàng đầu này cho thấy khả năng tăng giá phía trước, được hỗ trợ bởi các chỉ báo động lượng cải thiện báo hiệu tâm lý tăng giá đang được củng cố.

Dự báo giá Bitcoin: BTC phục hồi thận trọng khi thời hạn mới của Trump đối với Iran đang đến gần

Bitcoin (BTC) tiếp tục tăng giá, giao dịch trên mức 69.000 đô la vào thời điểm viết bài hôm thứ Hai, sau khi phục hồi vào tuần trước. Tâm lý thị trường chuyển sang hơi lạc quan hơn khi có tin tức cho rằng Washington và Tehran đang thảo luận về một thỏa thuận để chấm dứt xung đột vào thứ Hai.

Forex hôm nay: Sự bất ổn ở Trung Đông khiến nhà đầu tư lo lắng

Dưới đây là những thông tin bạn cần biết vào thứ Hai, ngày 6 tháng 4:

Dự báo giá EUR/USD: Hy vọng về một lệnh ngừng bắn ở Trung Đông gây áp lực lên đồng đô la Mỹ

Tâm lý né tránh rủi ro đã bao trùm thị trường tài chính vào đầu tuần, khi Tổng thống Hoa Kỳ Donald Trump đe dọa sẽ phá hủy cơ sở hạ tầng của Iran vào cuối thỏa thuận ngừng bắn 10 ngày nếu nước này không mở lại eo biển Hormuz trước 8 giờ tối thứ Ba (giờ miền Đông).