Cú sốc dầu mỏ hiện tại đã tàn khốc làm sống lại một câu hỏi cũ của thị trường: ở mức độ nào, và trên hết là trong bao lâu, thì việc giá dầu tăng không còn chỉ là tiếng ồn địa chính trị đơn thuần mà trở thành chất xúc tác cho một đợt bán tháo cổ phiếu đáng kể?

Câu hỏi này rất quan trọng bởi vì lịch sử cho thấy rằng chỉ riêng giá dầu tăng cao là không đủ để đẩy thị trường chứng khoán vào thị trường gấu. Điều quan trọng là sự kết hợp giữa quy mô của cú sốc, tính dai dẳng của nó, phản ứng của các ngân hàng trung ương và tình trạng ban đầu của nền kinh tế.

Hiện tại, thị trường không còn trong trạng thái phủ nhận, nhưng cũng chưa hoàn toàn đầu hàng.

Giá dầu đã vượt qua một ngưỡng tâm lý quan trọng, các tài sản rủi ro đang điều chỉnh và nhìn chung tâm lý thị trường đã xấu đi rõ rệt. Nhưng hầu hết các tín hiệu thường đi kèm với các đợt bán tháo lớn do năng lượng gây ra trong lịch sử vẫn chưa xuất hiện cùng một lúc. Nói cách khác, thị trường rõ ràng đang gần hơn với một động thái né tránh rủi ro thực sự so với một tuần trước, mà chưa hoàn toàn rơi vào kịch bản kiểu năm 1979, 1990 hoặc 2022.

Tại sao cú sốc Dầu không phải lúc nào cũng khiến chứng khoán giảm

Trên thị trường thường có xu hướng cho rằng sự tăng vọt của giá dầu là điều tiêu cực đối với thị trường chứng khoán. Điều đó đúng trong dài hạn và chỉ trong một số trường hợp cụ thể.

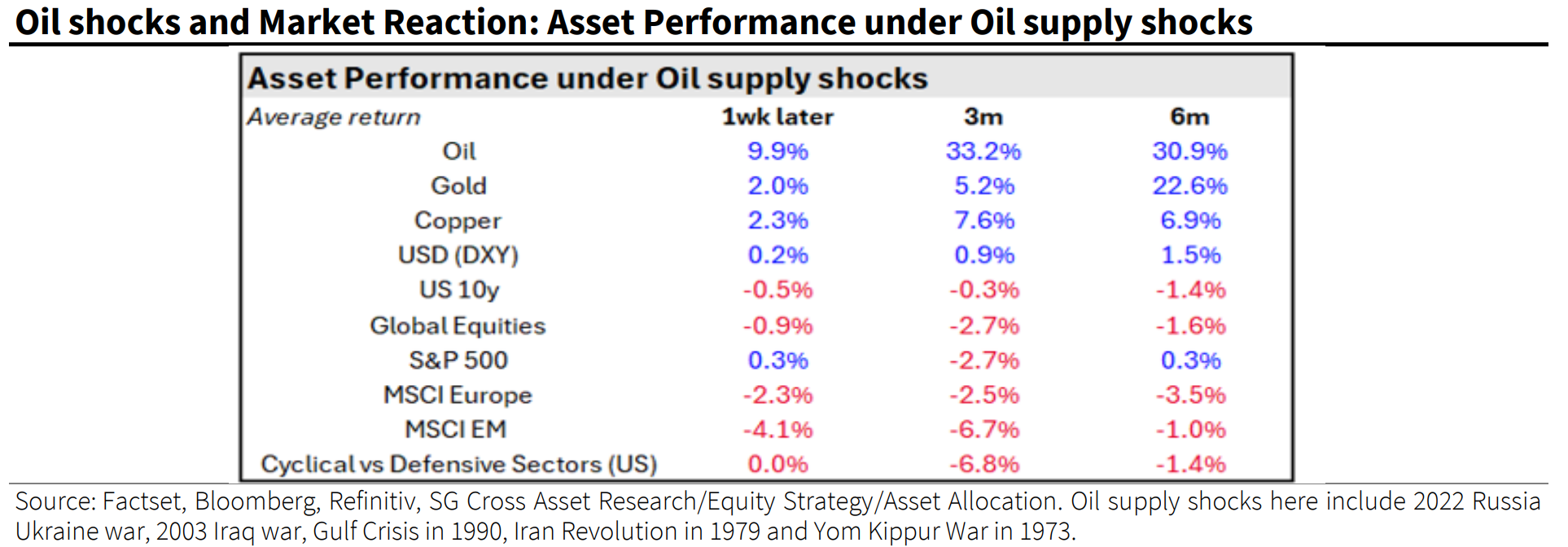

Các nhà phân tích tại Barclays lưu ý rằng, trong lịch sử, sự tăng dần của giá năng lượng không nhất thiết gây hại cho các tài sản rủi ro. Chủ yếu là những đợt tăng mạnh, kéo dài do cú sốc nguồn cung gây ra mới trở nên có vấn đề.

Cơ chế này đã được biết đến rộng rãi. Giá dầu cao hơn hoạt động như một loại thuế đối với tăng trưởng kinh tế. Nếu cú sốc kéo dài, nó sẽ làm giảm biên lợi nhuận của các doanh nghiệp, gây áp lực lên nhu cầu và làm phức tạp nhiệm vụ của các ngân hàng trung ương.

Chính sự kết hợp giữa lạm phát cao hơn và tăng trưởng yếu hơn này trở nên độc hại đối với thị trường chứng khoán.

Trang The Conversation đã nắm bắt tốt logic này bằng cách mô tả nó như một “cú sốc nguồn cung tiêu cực”. Nền kinh tế hấp thụ sự gia tăng chi phí làm chậm hoạt động trong khi đẩy giá lên cao. Đó chính xác là cấu hình mà các nhà đầu tư lo sợ, bởi vì nó khiến các nhà hoạch định chính sách có rất ít lựa chọn tốt.

Ba điều kiện biến cú sốc Dầu thành một đợt giảm giá chứng khoán thực sự

Deutsche Bank lập luận rằng các giai đoạn giảm rủi ro sâu hơn sau cú sốc dầu mỏ thường đòi hỏi ít nhất một trong ba điều kiện sau:

- Một sự tăng vọt lớn và trên hết là kéo dài của giá dầu.

- Một sự chuyển hướng mạnh mẽ theo hướng diều hâu của các ngân hàng trung ương để chống lạm phát.

- Một cú sốc đủ nghiêm trọng để đẩy một nền kinh tế vốn đã mong manh vào tình trạng suy thoái hoặc khủng hoảng rõ rệt.

Khung phân tích này rất có giá trị vì nó tránh được hai sai lầm trong việc đọc hiểu. Thứ nhất là tin rằng việc giá dầu Brent vượt quá 100 đô la là đủ để gây ra sự sụp đổ của thị trường chứng khoán. Thứ hai là giảm thiểu rủi ro vì tất cả các cuộc khủng hoảng địa chính trị cuối cùng đều được hấp thụ nhanh chóng. Trên thực tế, mức độ sụt giảm của thị trường chứng khoán ít phụ thuộc vào cú sốc ban đầu hơn là khả năng kéo dài và ảnh hưởng đến bối cảnh kinh tế vĩ mô rộng lớn hơn.

Nói cách khác, dầu không chỉ gây thiệt hại cho thị trường chứng khoán vì giá tăng, mà nó còn làm suy yếu thị trường khi giá dầu duy trì ở mức cao đủ lâu để làm thay đổi kỳ vọng về tăng trưởng và lãi suất một cách lâu dài. Cú sốc dầu mỏ gần đây nhất làm chao đảo thị trường chứng khoán xảy ra vào năm 2022, khi giá dầu Brent duy trì trên mức 100 đô la trong gần năm tháng.

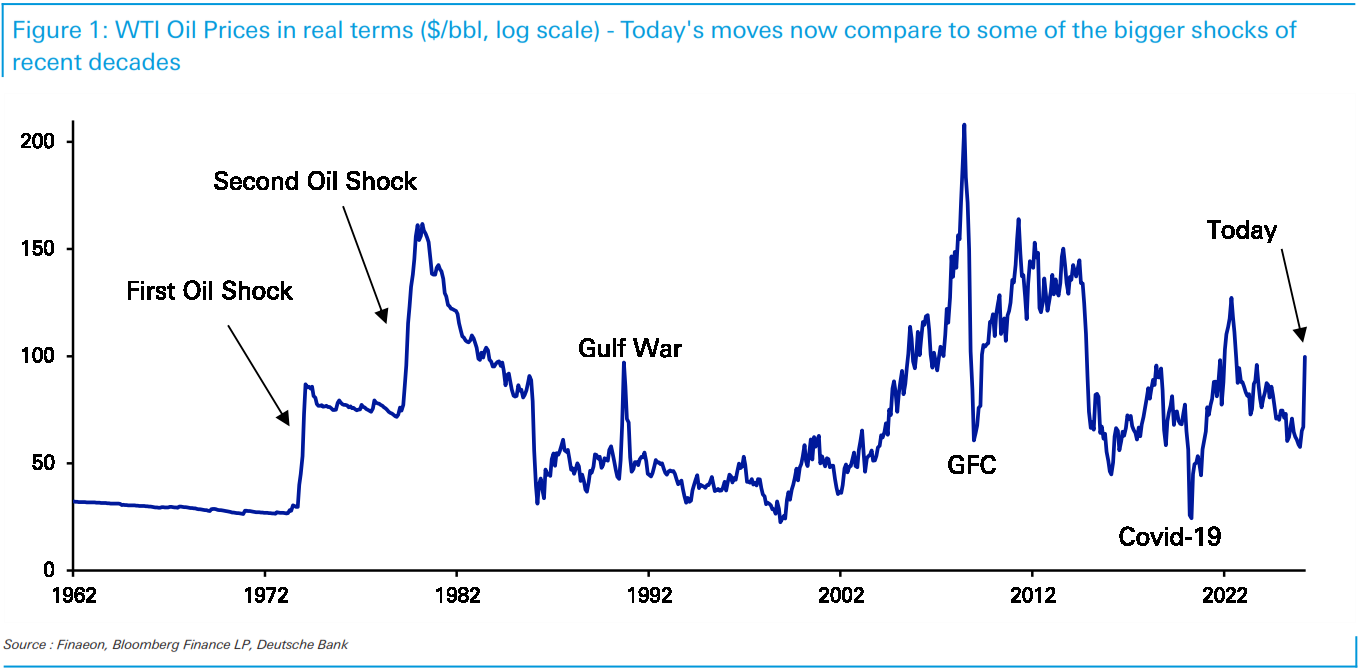

Bài kiểm tra đầu tiên: Di chuyển của Dầu đã rất mạnh, nhưng thời gian thì không chắc chắn

Ngân hàng Deutsche Bank lưu ý rằng mức tăng 41% của giá dầu Brent trong sáu ngày từ ngày 2 đến ngày 9 tháng 3 (tính đến thời điểm viết bài) là một trong những mức tăng nhanh nhất kể từ khi phục hồi sau đại dịch Covid-19.

Cú sốc giá là có thật. Nó đã vượt qua ngưỡng mà các nhà đầu tư phải bắt đầu đặt câu hỏi liệu thiệt hại kinh tế vĩ mô trên diện rộng có khả năng xảy ra hay không.

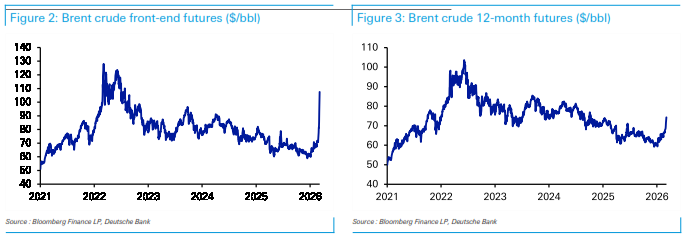

Nhưng điều đó vẫn chưa đủ để xác nhận kịch bản bán tháo cổ phiếu sâu rộng và kéo dài. Tại sao? Bởi vì đường cong giá tương lai tiếp tục đưa ra một thông điệp tinh tế hơn so với thị trường giao ngay. Deutsche Bank khẳng định rằng các hợp đồng 12 tháng vẫn chưa phản ánh một thời kỳ dài giá dầu cao bền vững, không giống như những gì đã xảy ra vào năm 2022, khi hợp đồng tương lai Brent dài hạn hơn cũng tăng mạnh.

CNN cũng đưa ra nhận định tương tự, lưu ý rằng các hợp đồng năm 2027 và 2028 vẫn thấp hơn nhiều, cho thấy thị trường vẫn kỳ vọng sự bình thường hóa theo thời gian hơn là một chế độ năng lượng mới bền vững.

Ở giai đoạn này, đây có lẽ là lời giải thích tốt nhất cho khả năng phục hồi tương đối của các thị trường chứng khoán lớn của Mỹ so với sự biến động mạnh của giá dầu thô. Thị trường không còn phớt lờ rủi ro nữa, nhưng vẫn coi cú sốc này là tiềm tàng nghiêm trọng nhưng chỉ là tạm thời.

Bài kiểm tra thứ hai: Đợt bán tháo vẫn chưa hoàn tất nếu không có sự chuyển hướng diều hâu từ ngân hàng trung ương

Yếu tố quyết định thứ hai là chính sách tiền tệ. Một xung lực lạm phát do giá dầu gây ra sẽ trở nên nguy hiểm hơn nhiều đối với thị trường chứng khoán khi các ngân hàng trung ương cảm thấy buộc phải hành động.

Một lần nữa, tình hình đã xấu đi, nhưng chưa hoàn toàn vượt qua điểm không thể quay lại. Deutsche Bank lưu ý rằng thị trường đã điều chỉnh giá theo hướng lãi suất diều hâu hơn, với sự thận trọng hơn xung quanh các đợt cắt giảm lãi suất trong tương lai và, trong một số trường hợp, việc tái áp dụng rủi ro tăng lãi suất.

UBS nhận thấy rằng các ngân hàng trung ương khó có thể thay đổi chính sách ngay lập tức chừng nào sự bất ổn vẫn còn cao như vậy.

Hiện tại, thị trường đã điều chỉnh kỳ vọng, nhưng các nhà hoạch định chính sách tiền tệ vẫn chưa xác nhận sự thay đổi thông qua lời nói hoặc hành động của họ.

Lịch sử cho thấy rằng chính sự chuyển dịch từ định giá thị trường sang thực tế tiền tệ thực tế thường khiến thị trường chứng khoán giảm điểm. Năm 2022, cú sốc năng lượng xảy ra cùng lúc với lạm phát vốn đã vượt xa mục tiêu, trong bối cảnh Cục Dự trữ Liên bang (Fed) đang trong giai đoạn thắt chặt chính sách tiền tệ.

Ngày nay, bối cảnh đã bớt khắc nghiệt hơn. Deutsche Bank lưu ý rằng, trước khi tình hình leo thang hiện tại, lạm phát ở khu vực Eurozone ở mức gần mục tiêu và ở Hoa Kỳ chỉ cao hơn mục tiêu một chút. Sự khác biệt so với năm 2022 là rất quan trọng.

Thử thách thứ ba: Mối nguy thực sự xuất hiện khi Dầu tác động đến một nền kinh tế đã mệt mỏi

Ngưỡng quan trọng thứ ba có lẽ là ngưỡng bị đánh giá thấp nhất. Cú sốc giá dầu không phải lúc nào cũng kéo giá cổ phiếu xuống thấp hơn thông qua lạm phát, nó cũng có thể làm như vậy bằng cách tác động đến một nền kinh tế vốn đã dễ bị tổn thương.

Đây là lúc tình hình trở nên khó khăn hơn. Một số nhà phân tích nhấn mạnh rằng bối cảnh kinh tế vĩ mô không hoàn toàn vững chắc ngay cả trước khi tình hình leo thang hiện tại. Deutsche Bank chỉ ra những dấu hiệu xấu đi trong một số dữ liệu của Hoa Kỳ. Reuters cũng nhấn mạnh thời điểm không thuận lợi của cú sốc đối với Hoa Kỳ, khi lạm phát vẫn ở mức gần 3% và tốc độ tạo việc làm đang chậm lại. Nguy cơ đình trệ kinh tế kèm lạm phát, sự kết hợp giữa tăng trưởng yếu và giá cả cao, không còn chỉ là lý thuyết nữa.

Việc so sánh với năm 1990 rất đáng chú ý. Khi đó, cú sốc năng lượng từ Chiến tranh vùng Vịnh không chỉ là vấn đề giá cả, mà còn giáng một đòn mạnh vào nền kinh tế vốn đã mong manh. Thường thì chính trong những bối cảnh chuyển giao này, thị trường chứng khoán trở nên dễ bị tổn thương nhất. Không nhất thiết là khi giá dầu tăng cao nhất, mà là khi cú sốc năng lượng xảy ra vào thời điểm tồi tệ nhất trong chu kỳ.

Sở giao dịch chứng khoán Đức (Deutsche Börse) lưu ý rằng mọi thứ hiện phụ thuộc vào việc dòng chảy năng lượng từ vùng Vịnh bị gián đoạn trong bao lâu. Giai đoạn giá cao kéo dài càng lâu, thiệt hại đối với triển vọng tăng trưởng toàn cầu càng lớn.

Chúng ta đã ở trong kịch bản tồi tệ nhất cho thị trường chứng khoán chưa?

Chưa hoàn toàn, nhưng chúng ta đang tiến gần hơn đến điều đó một cách đáng kể.

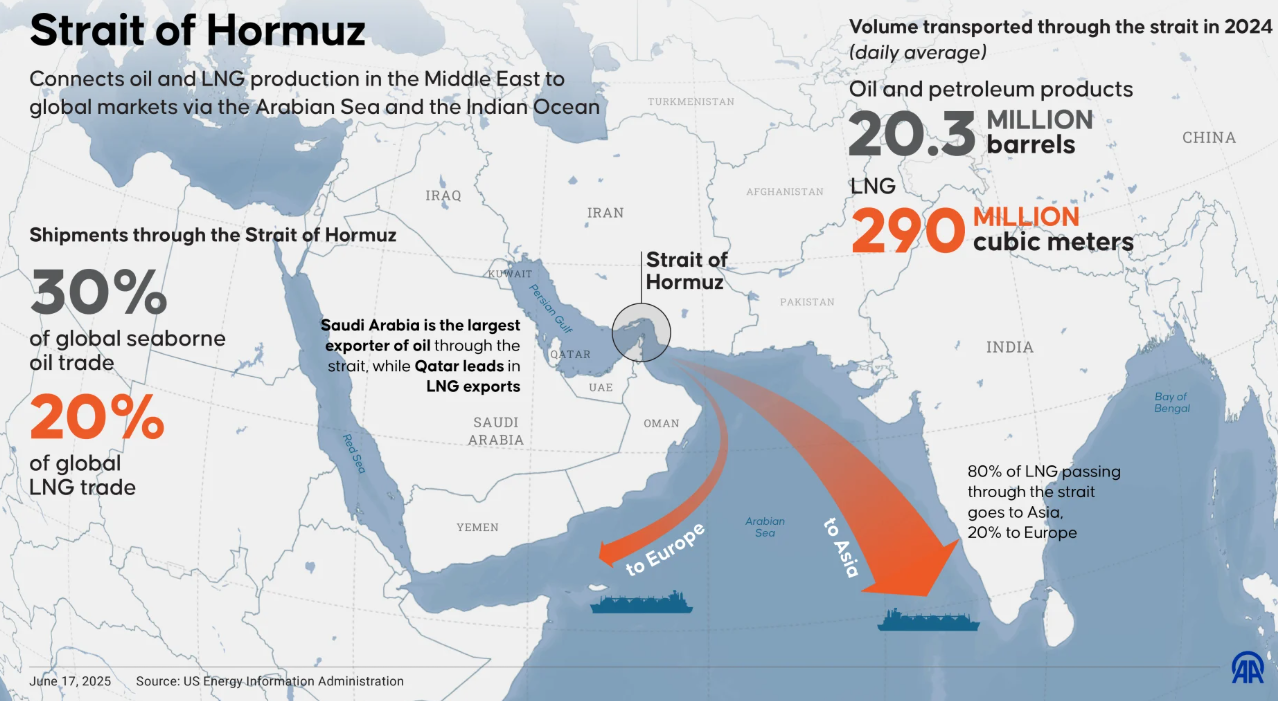

Chúng ta đã có một phần bức tranh: cú sốc dầu mỏ hiện đã đủ nghiêm trọng để không thể được coi là một sự kiện địa chính trị thông thường nữa. Giá dầu Brent tăng vọt lên trên 100 đô la, căng thẳng xung quanh eo biển Hormuz, việc cắt giảm sản lượng và sự gián đoạn về hậu cần đã tạo nên tính xác thực mà thị trường ban đầu chưa phản ánh đầy đủ.

UBS lưu ý rằng thị trường có khả năng sẽ dần dần phản ánh một kịch bản kinh tế tiêu cực hơn nếu các hạn chế về nguồn cung vẫn tiếp diễn.

Nhưng yếu tố quyết định để biến giai đoạn này thành một thị trường gấu điển hình do năng lượng dẫn đầu vẫn còn thiếu, đó là niềm tin tập thể rằng cú sốc sẽ kéo dài đủ lâu để thay đổi chế độ kinh tế vĩ mô. Giá hợp đồng tương lai, ngân hàng trung ương và dữ liệu hoạt động kinh tế vẫn chưa cho thấy điều đó một cách rõ ràng.

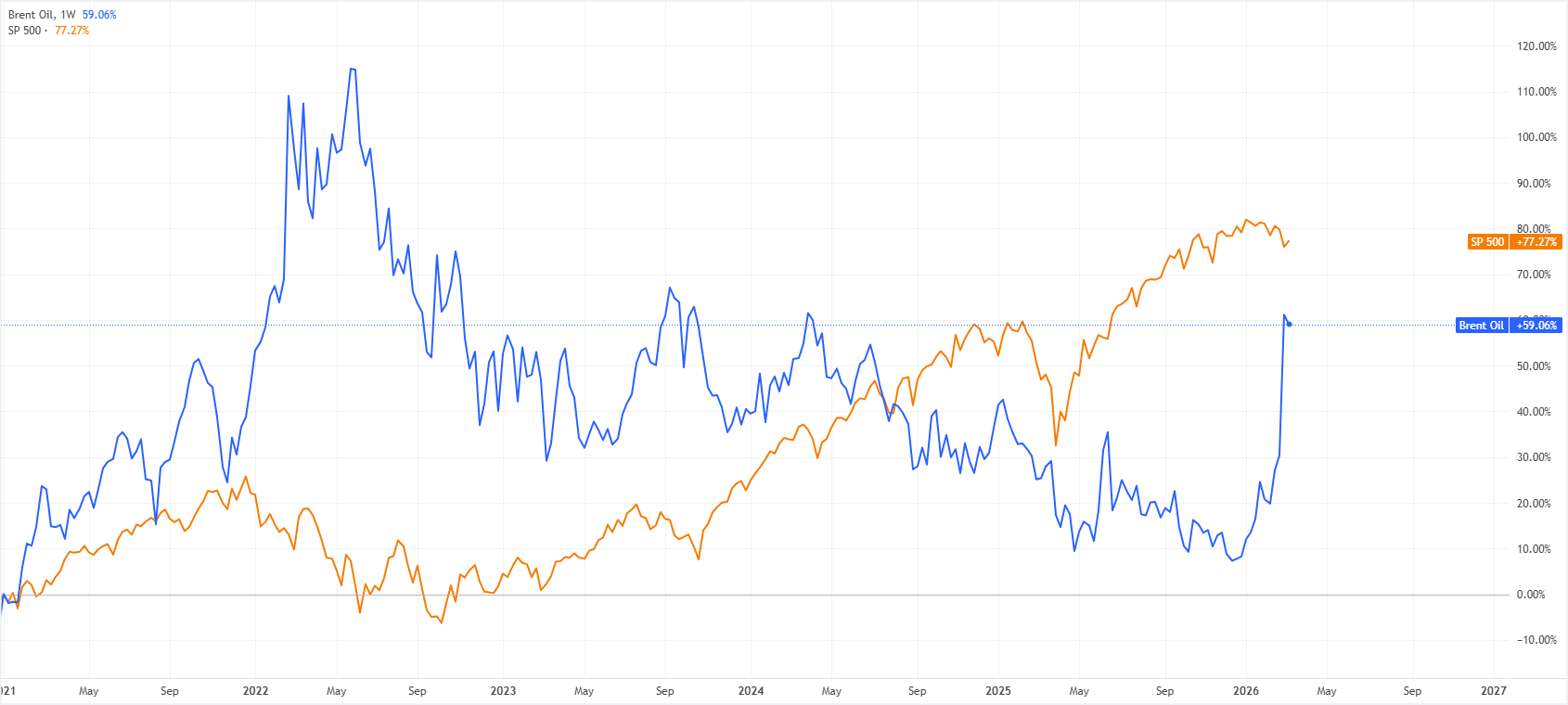

Khoảng cách đó chính là điều giải thích sự không phù hợp giữa sự biến động mạnh mẽ của thị trường năng lượng và sự suy giảm tương đối được kiềm chế của các chỉ số chính của Mỹ.

Mặc dù giá dầu tăng mạnh trong tuần này, Phố Wall cho đến nay vẫn trụ vững hơn nhiều thị trường khác, điều này có thể phản ánh sự đánh giá hợp lý về một cú sốc tạm thời hoặc một hình thức tự mãn.

Những điều cần theo dõi hiện nay

Chỉ báo đầu tiên cần theo dõi là hình dạng của đường cong giá dầu, không chỉ là giá giao ngay. Giá dầu ở mức 110 hoặc 120 đô la trong vài ngày không mang ý nghĩa tương tự như việc toàn bộ đường cong giá dầu tương lai dịch chuyển lên cao một cách bền vững. Chừng nào thị trường vẫn tin vào sự bình thường hóa đối với các kỳ hạn dài hơn, thì kịch bản về một đợt bán tháo cổ phiếu lớn vẫn chưa hoàn tất.

Chỉ báo thứ hai là thông tin tiền tệ. Nếu Cục Dự trữ Liên bang Mỹ (Fed) hoặc Ngân hàng Trung ương châu Âu (ECB) bắt đầu phát tín hiệu rằng họ không thể tiếp tục phớt lờ cú sốc năng lượng, thì thị trường chứng khoán sẽ phải điều chỉnh giá mạnh mẽ hơn nhiều. Đó là khi động thái né tránh rủi ro có thể chuyển sang một chiều hướng khác.

Chỉ báo thứ ba là chất lượng dữ liệu kinh tế vĩ mô trong những tuần tới. Một con số xấu sẽ không đủ. Ngược lại, một loạt các báo cáo cho thấy hoạt động kinh tế yếu hơn, tiêu dùng giảm và áp lực lạm phát gia tăng sẽ là một sự kết hợp nguy hiểm hơn nhiều. Deutsche Bank cũng nhắc nhở chúng ta rằng sự thay đổi trong diễn biến thị trường thường xảy ra khi nhiều dữ liệu yếu xuất hiện liên tiếp, chứ không phải khi một chỉ số duy nhất gây thất vọng.

Thị trường chưa đến mức đầu hàng, nhưng khoảng cách cho sai sót đang thu hẹp lại

Để khiến thị trường chứng khoán giảm mạnh, cú sốc dầu mỏ phải đủ lớn, kéo dài đủ lâu để ảnh hưởng đến lạm phát, và đủ rộng để đe dọa tăng trưởng. Ở giai đoạn này, chỉ có điều kiện đầu tiên là rõ ràng. Hai điều kiện còn lại đang bắt đầu xuất hiện, nhưng chưa vượt qua ngưỡng quan trọng.

Đó là lý do tại sao cách hiểu đúng về thị trường hiện tại không phải là "mua khi giá giảm" hay "một cuộc khủng hoảng năng lượng hệ thống mới đã xảy ra". Quan điểm đúng đắn nằm ở đâu đó giữa hai thái cực này. Chúng ta đang ở trong vùng chuyển tiếp, nơi mà xu hướng né tránh rủi ro có thể được kiềm chế nếu cú sốc nhanh chóng giảm bớt, nhưng mỗi ngày gián đoạn năng lượng lại đưa thị trường đến gần hơn với một kịch bản nghiêm trọng hơn nhiều.

Theo nghĩa đó, câu hỏi thực sự không còn là liệu giá dầu có thể khiến thị trường chứng khoán giảm hay không. Nó đã và đang xảy ra rồi. Câu hỏi thực sự là liệu giá dầu có duy trì ở mức đủ cao, đủ lâu, để làm chệch hướng khuôn khổ kinh tế vĩ mô toàn cầu hay không. Chỉ khi đó, đợt điều chỉnh hiện tại mới có cơ hội thực sự trở thành một thị trường gấu thực sự.

Câu hỏi thường gặp về Dầu thô Brent

Dầu thô Brent là một loại Dầu thô được tìm thấy ở Biển Bắc, được sử dụng làm chuẩn mực cho giá Dầu quốc tế. Nó được coi là 'nhẹ' và 'ngọt' vì có trọng lượng riêng cao và hàm lượng lưu huỳnh thấp, giúp dễ dàng tinh chế thành xăng và các sản phẩm có giá trị cao khác. Dầu thô Brent đóng vai trò là giá tham chiếu cho khoảng hai phần ba nguồn cung Dầu được giao dịch quốc tế trên thế giới. Sự phổ biến của loại dầu này phụ thuộc vào tính sẵn có và tính ổn định của nó: khu vực Biển Bắc có cơ sở hạ tầng được thiết lập tốt cho sản xuất và vận chuyển Dầu, đảm bảo nguồn cung đáng tin cậy và nhất quán.

Giống như tất cả các tài sản, cung và cầu là những động lực chính thúc đẩy giá Dầu thô Brent. Do đó, tăng trưởng toàn cầu có thể là động lực thúc đẩy nhu cầu tăng và ngược lại đối với tăng trưởng toàn cầu yếu. Bất ổn chính trị, chiến tranh và lệnh trừng phạt có thể làm gián đoạn nguồn cung và tác động đến giá cả. Các quyết định của OPEC, một nhóm các nước sản xuất Dầu lớn, là một động lực chính khác thúc đẩy giá cả. Giá trị của Đô la Mỹ ảnh hưởng đến giá Dầu thô Brent, vì Dầu chủ yếu được giao dịch bằng Đô la Mỹ, do đó, Đô la Mỹ yếu hơn có thể khiến Dầu trở nên dễ mua hơn và ngược lại.

Các báo cáo tồn kho dầu hàng tuần do Viện Dầu mỏ Hoa Kỳ (API) và Cơ quan Thông tin Năng lượng (EIA) công bố có tác động đến giá Dầu thô Brent. Những thay đổi trong tồn kho phản ánh cung và cầu biến động. Nếu dữ liệu cho thấy tồn kho giảm, điều đó có thể chỉ ra nhu cầu tăng, đẩy giá Dầu lên. Tồn kho cao hơn có thể phản ánh nguồn cung tăng, đẩy giá xuống. Báo cáo của API được công bố vào mỗi thứ Ba và của EIA là vào ngày hôm sau. Kết quả của họ thường tương tự nhau, dao động trong vòng 1% của nhau trong 75% thời gian. Dữ liệu của EIA được coi là đáng tin cậy hơn vì đây là một cơ quan của chính phủ.

OPEC (Tổ chức các nước xuất khẩu dầu mỏ) là một nhóm gồm 12 quốc gia sản xuất dầu mỏ cùng nhau quyết định hạn ngạch sản xuất cho các quốc gia thành viên tại các cuộc họp hai lần một năm. Các quyết định của họ thường tác động đến giá dầu thô Brent. Khi OPEC quyết định hạ hạn ngạch, họ có thể thắt chặt nguồn cung, đẩy giá dầu lên. Khi OPEC tăng sản lượng, nó có tác dụng ngược lại. OPEC+ đề cập đến một nhóm mở rộng bao gồm mười thành viên không thuộc OPEC, đáng chú ý nhất trong số đó là Nga.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Dự báo giá bạc: XAG/USD giữ được mức tăng gần 87 USD dù kỳ vọng Fed cắt giảm lãi suất đang suy yếu

Giá bạc (XAG/USD) đã giảm bớt những tổn thất gần đây được ghi nhận trong phiên trước, giao dịch quanh mức 86,90 đô la mỗi ounce trong giờ giao dịch châu Âu hôm thứ Năm.

Các đồng tiền meme chủ đề Trump đã chết

Các đồng tiền meme theo chủ đề Trump bắt đầu từ sự cường điệu nhưng hiện đang rơi vào tình trạng khó khăn. Hầu hết trong số đó đã mất gần như toàn bộ giá trị, khiến các nhà đầu tư muộn ngồi trên những khoản lỗ lớn và tự hỏi liệu có sự phục hồi nào không.

Dự báo giá Bitcoin: BTC cho thấy dấu hiệu phục hồi vững vàng khi dòng tiền ETF tiếp tục tăng

Giá Bitcoin (BTC) tìm thấy điểm hỗ trợ quanh mức quan trọng, giao dịch quanh mức 70.000 đô la tính đến thời điểm viết bài vào thứ Năm và ghi nhận mức tăng gần 6% tính đến thời điểm này trong tuần.

Vàng tăng tiến gần đến 5.200$ khi căng thẳng Trung Đông củng cố nhu cầu tài sản trú ẩn an toàn

Giá vàng (XAU/USD) leo lên mức cao nhất trong phạm vi giao dịch hàng ngày trong nửa đầu phiên giao dịch châu Âu hôm thứ Năm, mặc dù vẫn ở dưới mốc 5.200 USD.

Khi giá dầu tăng vọt, cổ phiếu không phải lúc nào cũng giảm – cho đến khi điều này xảy ra

Cú sốc dầu mỏ hiện tại đã tàn khốc làm sống lại một câu hỏi cũ của thị trường: ở mức độ nào, và trên hết là trong bao lâu, thì việc giá dầu tăng không còn chỉ là tiếng ồn địa chính trị đơn thuần mà trở thành chất xúc tác cho một đợt bán tháo cổ phiếu đáng kể?