- AUD/USD tiếp tục mất đà và phá vỡ dưới mức 0,6900.

- Đô la Mỹ tiếp tục tăng giá dựa trên kỳ vọng về việc Fed tăng lãi suất.

- Lạm phát tại Úc có kết quả trái chiều trong tháng 5. Tiếp theo là báo cáo việc làm tháng 5.

Đồng đô la Úc tiếp tục mất đà, không chỉ không thể tìm được chất xúc tác ngăn đồng tiền này giảm thêm mà còn không thể đảo chiều và ít nhất bắt đầu cắt giảm đà yếu gần đây. Trong khi đó, các yếu tố xung quanh đồng đô la Mỹ và địa chính trị dường như đã quá sức đối với đồng đô la Úc, khiến AUD/USD điều chỉnh xuống khu vực dưới 0,6900, mở ra khả năng thử thách đường trung bình động 200 ngày (SMA) quan trọng.

Đồng đô la Úc (AUD) gần như đã xóa bỏ đà tăng từ cuối tháng 3 đến giữa tháng 5, khiến AUD/USD ghi nhận ngày thứ bảy liên tiếp giảm và phá vỡ mức hỗ trợ 0,6900, chạm đáy nhiều tuần và mở đường cho khả năng sớm chạm đường SMA 200 ngày quan trọng quanh mức 0,6850.

Một ngày tồi tệ khác đối với nhóm tài sản rủi ro khi đồng đô la Mỹ (USD) tăng thêm sức mạnh và tiến lên mức cao nhất kể từ tháng 5 năm 2025, vượt xa ngưỡng 101,00 theo chỉ số Đô la Mỹ (DXY), luôn phản ứng với các cược ổn định rằng Cục Dự trữ Liên bang (Fed) có thể sẽ tăng lãi suất trong nửa cuối năm.

Thêm vào đó, sự hoài nghi dai dẳng xung quanh thỏa thuận Mỹ-Iran mới đạt được dường như đã loại bỏ, ít nhất là hiện tại, phần phí bảo hiểm địa chính trị khỏi các thị trường toàn cầu.

Các yếu tố cơ bản trong nước vẫn hỗ trợ

Nền kinh tế Úc nhìn chung có vẻ khỏe mạnh và ổn định, thực sự trong tình trạng tốt hơn nhiều so với nhiều đồng nghiệp trong nhóm G10.

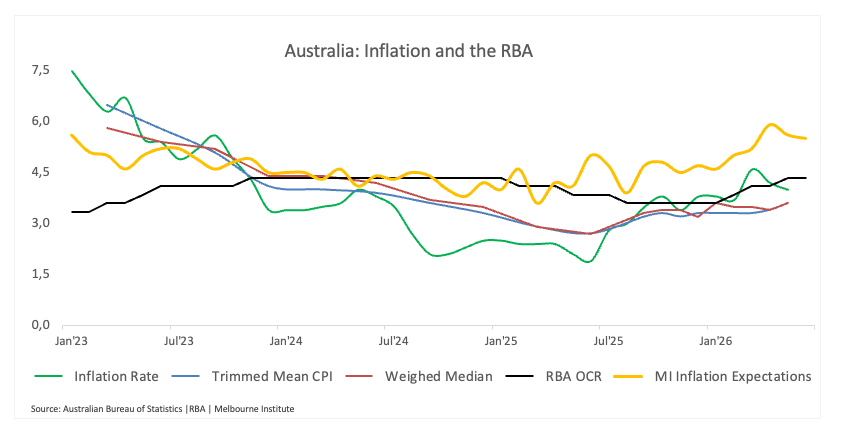

Hiệu suất này dường như được hỗ trợ bởi nhu cầu trong nước vững chắc và các con số khá tốt về tăng trưởng kinh tế. Bóng ma của lạm phát dai dẳng dường như biện minh cho lập trường thận trọng và phụ thuộc vào dữ liệu của Ngân hàng Dự trữ Úc (RBA), đặc biệt sau cuộc họp gần đây, nơi ngân hàng đã tăng lãi suất lên 4,35%, tương đối phù hợp với kỳ vọng thị trường.

Ủng hộ cho điều trên, dữ liệu sơ bộ từ Chỉ số Nhà quản trị Mua hàng (PMI) tháng 6 cho thấy ngành Sản xuất ở mức 51,2 (từ 50,7) và Dịch vụ ở mức 49,9 (từ 48,7).

Thêm màu sắc cho các yếu tố cơ bản trong nước, số liệu cán cân thương mại mới nhất cho thấy thặng dư 1,791 tỷ đô la Úc trong tháng 4, đảo ngược thâm hụt 1,024 tỷ đô la Úc của tháng 3. Trong khi đó, dữ liệu Tổng sản phẩm quốc nội (GDP) mới nhất phần nào làm thất vọng kỳ vọng: nền kinh tế tăng trưởng 0,3% theo quý trong quý 1 năm 2026 (từ 0,9%) và 2,5% theo năm (từ 2,5%), cả hai con số đều không đạt đồng thuận.

Vẫn còn mặt không mấy sáng sủa, thị trường lao động đã nguội đi trong vài tháng qua. Thật vậy, tỷ lệ thất nghiệp tăng lên 4,5% trong tháng 4 (từ 4,3%), và thay đổi việc làm giảm 18,6 nghìn người (từ mức tăng điều chỉnh 23,3 nghìn người của tháng trước).

Về lạm phát, dữ liệu tháng 5 không nói lên nhiều khi Chỉ số Giá tiêu dùng (CPI) giảm xuống 4,0% so với cùng kỳ năm trước (từ 4,2%), trong khi Trung bình Cắt tỉa và Trung vị Trọng số tăng lên 3,6% trong 12 tháng qua (từ 3,4%). Tốc độ giảm lạm phát vẫn yếu, mặc dù hướng đi vẫn tương đối đúng. Phần nào củng cố quan điểm đó, kỳ vọng lạm phát của người tiêu dùng do Viện Melbourne công bố giảm xuống 5,5% trong tháng 5 (từ 5,6%).

Đối với RBA, điều đó có nghĩa là công việc vẫn chưa hoàn thành, khi các nhà hoạch định chính sách tiếp tục cho biết lạm phát có thể chỉ trở lại mục tiêu vào khoảng giữa năm 2028, giữ trọng tâm chắc chắn vào sự kiên nhẫn thay vì bất kỳ sự chuyển hướng nào sắp tới.

Nhìn về phía trước, các nhà đầu tư kỳ vọng ngân hàng trung ương sẽ duy trì lập trường hiện tại tại cuộc họp tháng 8, trong khi họ hiện dự đoán gần 15 điểm cơ bản thắt chặt vào cuối năm.

Trung Quốc chuyển từ động lực sang điểm neo

Trung Quốc giờ đây trông giống như một lực lượng ổn định hơn là sức gió thuận thường thấy đối với nền kinh tế Úc.

Hãy xem một số con số: nền kinh tế tăng trưởng 5,0% theo năm trong quý 1, trong khi Doanh số bán lẻ bất ngờ giảm 0,6% trong năm đến tháng 5, nhưng tăng 1,41% kể từ tháng 1. Thêm vào đó, Sản lượng Công nghiệp vượt kỳ vọng tháng trước sau khi tăng 4,5% so với cùng kỳ năm trước.

Đáng chú ý là sự phục hồi mạnh mẽ của cán cân thương mại, với thặng dư tháng 5 mở rộng lên 105,43 tỷ đô la từ khoảng 84,8 tỷ đô la của tháng trước và cả nhập khẩu lẫn xuất khẩu đều tăng đáng kể.

Tuy nhiên, hoạt động kinh doanh dường như đang lấy lại đà sau khi Cục Thống kê Quốc gia (NBS) báo cáo PMI ngành Sản xuất ở mức 50 trong tháng 5 (từ 50,3), trong khi Dịch vụ trở lại vùng mở rộng ở mức 50,1 (từ 49,4). Đồng thời, các chỉ số tư nhân như RatingDog vẫn chỉ ra sự mở rộng, với ngành Sản xuất ở mức 51,8 và Dịch vụ cải thiện lên 54,4.

Xu hướng giảm lạm phát ở Trung Quốc dường như đã tái xuất hiện sau khi CPI không đạt kỳ vọng và tăng 1,2% trong năm đến tháng 5, bằng với mức đọc trước đó. Theo tháng, giá giảm 0,1%, trong khi Giá sản xuất tăng 3,9% trong 12 tháng qua, cũng giữ ổn định so với số liệu tháng 4.

Trong khi đó, và phù hợp với đồng thuận chung, Ngân hàng Nhân dân Trung Quốc (PBoC) giữ nguyên Lãi suất cho vay cơ bản (LPR) ở mức 3,00% cho kỳ hạn một năm và 3,50% cho kỳ hạn năm năm tại sự kiện diễn ra vào thứ Hai.

Tóm lại, Trung Quốc không còn thúc đẩy tăng trưởng cao hơn, nhưng cũng không kéo giảm mạnh. Nó đơn giản là giữ mọi thứ ổn định.

Không vội vàng hành động

Như được nhiều người tham gia thị trường dự đoán, RBA đã giữ nguyên Lãi suất cơ bản (OCR) ở mức 4,35% tại sự kiện diễn ra vào đầu ngày thứ Ba.

Ngân hàng Dự trữ Úc đã áp dụng lập trường diều hâu tại cuộc họp tháng 6, nhấn mạnh rằng lạm phát vẫn quá cao và cảnh báo rằng có thể cần tăng lãi suất thêm nếu áp lực giá tiếp tục. Các nhà hoạch định chính sách cũng lưu ý những lo ngại tiếp tục từ chi phí năng lượng tăng và nhấn mạnh cam kết ngăn chặn lạm phát trở nên ăn sâu.

Tuy nhiên, Thống đốc Michele Bullock có giọng điệu thận trọng hơn trong cuộc họp báo. Bà giữ mở khả năng thắt chặt thêm nhưng cho biết dữ liệu mới đến nhìn chung tiến triển như dự kiến và cho thấy Hội đồng không cần thắt chặt tại cuộc họp này. Nền kinh tế không rơi vào suy thoái, và thị trường việc làm vẫn khá chặt chẽ, bà nói.

Thông điệp chung là sự khoan dung thận trọng. Lạm phát vẫn là mối quan tâm lớn nhất của ngân hàng, nhưng các quan chức dường như hài lòng hơn với tiến triển đã đạt được và sẵn sàng để các đợt tăng lãi suất trước đó có thêm thời gian tác động đến nền kinh tế. Việc thắt chặt thêm là khả thi, nhưng ngưỡng cho một lần tăng lãi suất nữa có vẻ cao hơn so với những gì cụm từ này có thể gợi ý.

Bước đi tiếp theo: tăng hay mất đà?

Trường hợp cơ bản

Trong khi đứng trên đường trung bình động giản đơn (SMA) 200 ngày quan trọng quanh mức 0,6850, triển vọng của cặp tiền tệ được kỳ vọng vẫn nghiêng về xu hướng tăng tiếp tục. Tuy nhiên, động thái như vậy cần một chất xúc tác mạnh để xuất hiện, và nó dường như phụ thuộc nhiều vào bối cảnh rộng hơn: nếu không có sự cải thiện bền vững trong tâm lý rủi ro hoặc sự yếu đi liên tục của đồng Đô la Mỹ, khả năng tăng thêm có thể bắt đầu mất đà.

Trường hợp tăng giá

Cần có sự thuyết phục hơn nữa. Nếu khẩu vị rủi ro tăng tốc nghiêm trọng, giá giao ngay có thể mở rộng xu hướng tăng và ban đầu đối mặt với ngưỡng cản 0,7200 trước khi đạt đến đỉnh năm 2026 gần 0,7280, ngay trước ngưỡng cản nhỏ 0,7300. Xa hơn nữa, mức trần năm 2022 tại 0,7593 đang chờ đợi. Định vị đầu cơ dường như đang nghiêng về kịch bản này vào lúc này.

Trường hợp giảm giá

Trong bối cảnh biến động hiện tại, chúng ta không nên loại trừ khả năng mất đà tiếp theo. Nếu tâm lý xấu đi, đồng bạc xanh tăng thêm đà, hoặc dữ liệu Trung Quốc tiếp tục gây thất vọng, giá giao ngay có thể giảm sâu hơn và ban đầu thử thách đường SMA 200 ngày quan trọng gần 0,6850.

Sự phục hồi cuối cùng có vẻ xa vời hơn trong bối cảnh hiện tại, và có vẻ như những người tham gia thị trường đang ghi nhận những diễn biến này.

Nhà đầu tư rút lui

Dữ liệu CFTC mới nhất cho thấy các nhà đầu cơ đầu tư đã chuyển sang vị thế bán ròng đồng Đô la Úc lần đầu tiên kể từ cuối tháng Một, với định vị giảm xuống khoảng -4,1 nghìn hợp đồng trong tuần kết thúc ngày 16 tháng 6.

Bề ngoài, động thái trở lại vùng âm trông giống như một sự chuyển biến giảm giá. Nhưng nhìn kỹ hơn, câu chuyện không giống như các nhà đầu tư đang tích cực đặt cược chống lại đồng AUD mà giống như một cuộc tháo chạy tiếp tục khỏi vị thế mua dài hạn vốn đã rất đông đúc vào đầu năm.

Định vị đầu cơ là -22,3 nghìn hợp đồng trong tuần, tiếp tục sự thoái lui rộng hơn đã thấy gần đây. Chỉ trong tháng qua, định vị ròng đã giảm gần 90 nghìn hợp đồng, làm nổi bật tốc độ nhanh chóng của sự giảm nhiệt đối với đồng tiền này.

Khối lượng hợp đồng mở cũng kể một câu chuyện tương tự. Tổng số hợp đồng tồn đọng giảm xuống còn 295,5 nghìn từ 314,2 nghìn của tuần trước, cho thấy các nhà giao dịch đang rời khỏi thị trường thay vì tích cực xây dựng các vị thế bán mới. Nói cách khác, xu hướng vẫn giống như việc thanh lý vị thế mua dài hạn hơn là một cuộc đổ xô vào các cược giảm giá hoàn toàn.

Điều đặc biệt thú vị là, mặc dù đã chuyển sang vị thế bán ròng, định vị vẫn tương đối cao so với lịch sử. Vị thế ròng hiện tại vẫn nằm trong phân vị 81 của phạm vi 5 năm, trong khi mức độ tiếp xúc đầu cơ xếp hạng ở phân vị 82.

Điều này có thể nghe có vẻ nghịch lý, nhưng nó phản ánh điểm xuất phát của thị trường. Các nhà đầu cơ đã xây dựng một vị thế mua lớn vào đầu năm, và mặc dù phần lớn mức độ tiếp xúc đó hiện đã được giải phóng, định vị vẫn giàu hơn so với phần lớn trong 5 năm qua.

Con số nổi bật có lẽ là sự thay đổi trong 4 tuần gần đây gần -90 nghìn hợp đồng, nhấn mạnh quy mô của sự tái định vị gần đây. Thị trường đã chuyển từ một trong những giao dịch tăng giá phổ biến hơn trong lĩnh vực ngoại hối sang một nơi mà các nhà đầu tư ngày càng rút lui và đánh giá lại triển vọng.

Dữ liệu định vị thực sự cho chúng ta biết điều gì

Số liệu CFTC mới nhất cho thấy niềm tin vào đồng AUD đã giảm mạnh trong tháng qua. Mặc dù các nhà giao dịch phi thương mại đã chuyển trở lại vị thế bán ròng, bức tranh rộng hơn vẫn giống như một sự giải phóng đáng kể vị thế mua hơn là sự xuất hiện của một đồng thuận giảm giá sâu sắc. Đà định vị vẫn tiêu cực, nhưng các chỉ số lịch sử cho thấy thị trường chưa đạt đến mức cực kỳ bi quan thường đi kèm với quan điểm giảm giá hoàn toàn đối với đồng AUD.

Các sự kiện chính có thể định hình bước đi tiếp theo

Trong ngắn hạn, đồng Đô la Mỹ, tâm lý rủi ro toàn cầu và địa chính trị vẫn là trọng tâm chính. Những yếu tố này vẫn là động lực chính của biến động giá. Sự kiện tiếp theo trong lịch trình của Úc là công bố báo cáo thị trường lao động quan trọng cho tháng Năm.

Các rủi ro chính bao gồm sự suy giảm mạnh hơn ở Trung Quốc, Fed duy trì thận trọng, sự thay đổi trong tâm lý rủi ro của nhà đầu tư, hoặc bất kỳ sự thay đổi nào trong lập trường của RBA. Bất kỳ yếu tố nào trong số này cũng có thể nhanh chóng làm mất ổn định đồng tiền Úc trong ngắn hạn.

Bối cảnh kỹ thuật

Trên biểu đồ hàng ngày, cặp AUD/USD giao dịch ở mức 0,6891, kéo dài giai đoạn giảm giá dưới các đường trung bình động giản đơn (SMA) 55 ngày và 100 ngày lần lượt tại 0,7128 và 0,7083, điều này giữ cho cặp tiền bị giới hạn về mặt cấu trúc mặc dù vẫn giữ trên SMA 200 ngày ở mức 0,6856. Chỉ số sức mạnh tương đối (RSI) (14) nằm sâu trong vùng quá bán gần 26,7 trong khi Chỉ số hướng trung bình (ADX) (14) tăng trên 35, cho thấy áp lực giảm liên tục ngay cả khi đợt bán có nguy cơ trở nên quá mức.

Về phía giảm, hỗ trợ ban đầu được nhìn thấy tại SMA 200 ngày quanh 0,6856, tiếp theo là mức sàn ngang gần đó ở 0,6833; một sự phá vỡ rõ ràng dưới cụm này sẽ làm lộ các mức tiếp theo tại 0,6660 và 0,6593, với các đệm sâu hơn ở 0,6414 và 0,6373. Về phía tăng, các nỗ lực phục hồi đối mặt với kháng cự ngay lập tức tại ngưỡng ngang gần 0,7079 và SMA 100 ngày ở 0,7083, trước SMA 55 ngày tại 0,7128, trong khi các ngưỡng cản xa hơn xuất hiện ở 0,7278, 0,7283 và 0,7661.

(Phân tích kỹ thuật của bài viết này được thực hiện với sự trợ giúp của công cụ AI.)

Kết luận

Bối cảnh rộng hơn đối với đồng Đô la Úc vẫn tích cực, mặc dù đang mất một số đà. Trong khi đó, lập trường thận trọng của RBA nên tiếp tục cung cấp một mức độ hỗ trợ nhất định khi giá giảm.

Nhưng đồng Đô la Úc vẫn là một đồng tiền giao dịch rất phụ thuộc vào tâm lý. Khi niềm tin mạnh mẽ, đồng AUD hoạt động tốt. Khi sự không chắc chắn xuất hiện, đồng bạc xanh có xu hướng chiếm ưu thế.

Vì vậy, trong khi câu chuyện trung hạn vẫn nghiêng về tích cực, triển vọng ngắn hạn cảm thấy ít chắc chắn hơn. Động thái tăng giá nên có, nhưng sự thuyết phục thì chưa hoàn toàn có…

Câu hỏi thường gặp về Lạm phát

Lạm phát đo lường mức tăng giá của một rổ hàng hóa và dịch vụ tiêu biểu. Lạm phát tiêu đề thường được thể hiện dưới dạng phần trăm thay đổi theo tháng (hàng tháng) và theo năm (hàng năm). Lạm phát cốt lõi không bao gồm các yếu tố dễ biến động hơn như thực phẩm và nhiên liệu có thể dao động do các yếu tố địa chính trị và theo mùa. Lạm phát cốt lõi là con số mà các nhà kinh tế tập trung vào và là mức mà các ngân hàng trung ương nhắm tới, được giao nhiệm vụ giữ lạm phát ở mức có thể kiểm soát được, thường là khoảng 2%.

Chỉ số giá tiêu dùng (CPI) đo lường sự thay đổi giá của một rổ hàng hóa và dịch vụ trong một khoảng thời gian. Chỉ số này thường được thể hiện dưới dạng phần trăm thay đổi theo tháng (hàng tháng) và theo năm (hàng năm). CPI cơ bản là con số mà các ngân hàng trung ương nhắm đến vì nó không bao gồm các đầu vào thực phẩm và nhiên liệu biến động. Khi CPI cơ bản tăng trên 2%, thường dẫn đến lãi suất cao hơn và ngược lại khi giảm xuống dưới 2%. Vì lãi suất cao hơn là tích cực đối với một loại tiền tệ, nên lạm phát cao hơn thường dẫn đến một loại tiền tệ mạnh hơn. Điều ngược lại xảy ra khi lạm phát giảm.

Mặc dù có vẻ trái ngược với thông thường, lạm phát cao ở một quốc gia sẽ đẩy giá trị đồng tiền của quốc gia đó lên và ngược lại đối với lạm phát thấp hơn. Điều này là do ngân hàng trung ương thường sẽ tăng lãi suất để chống lại lạm phát cao hơn, điều này thu hút nhiều dòng vốn toàn cầu hơn từ các nhà đầu tư đang tìm kiếm một nơi sinh lợi để gửi tiền của họ.

Trước đây, Vàng là tài sản mà các nhà đầu tư hướng đến trong thời kỳ lạm phát cao vì nó bảo toàn giá trị của nó, và trong khi các nhà đầu tư thường vẫn mua Vàng vì tính chất trú ẩn an toàn của nó trong thời kỳ thị trường biến động cực độ, thì hầu hết thời gian không phải vậy. Điều này là do khi lạm phát cao, các ngân hàng trung ương sẽ tăng lãi suất để chống lại lạm phát. Lãi suất cao hơn là tiêu cực đối với Vàng vì chúng làm tăng chi phí cơ hội khi nắm giữ Vàng so với tài sản sinh lãi hoặc gửi tiền vào tài khoản tiền gửi bằng tiền mặt. Mặt khác, lạm phát thấp hơn có xu hướng tích cực đối với Vàng vì nó làm giảm lãi suất, khiến kim loại sáng này trở thành một lựa chọn đầu tư khả thi hơn.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Dự báo giá vàng: XAU/USD hướng tới mức 4.000$ khi đồng đô la Mỹ tăng cao hơn

Vàng (XAU/USD) tiếp tục giảm trong ngày thứ hai liên tiếp vào thứ Tư khi Chỉ số đô la Mỹ (DXY) tăng vọt lên mức cao nhất trong 13 tháng gần 102,00. Kim loại quý đã phá vỡ mốc 4.100$ và đang hướng tới việc kiểm tra lại mức thấp trong năm, ở mức 4.023$, và có thể cả mức tâm lý 4.000$.

Crypto hôm nay: Bitcoin, Ethereum, XRP chịu áp lực giao dịch khi khả năng tăng lãi suất của Fed vào tháng 9 tăng lên

Bitcoin đang giao dịch trong khoảng 62.000$ và 63.000$ vào thời điểm viết bài vào thứ Tư, chịu áp lực từ các cơn gió ngược bắt nguồn từ sự bất ổn kinh tế vĩ mô và căng thẳng địa chính trị ở Trung Đông.

Dự báo giá Ripple: XRP tiến gần mức hỗ trợ quan trọng khi các rủi ro vĩ mô gia tăng

Ripple (XRP) tiếp tục chịu áp lực bán mạnh, giảm xuống dưới 1,10$ vào thời điểm viết bài vào thứ Tư. Sự suy giảm này phản ánh sự yếu kém rộng hơn trên thị trường tiền điện tử, bị làm trầm trọng thêm bởi các cơn gió ngược vĩ mô ngày càng tăng và những bất ổn địa chính trị dai dẳng.

Forex hôm nay: Đồng đô la Mỹ tiếp tục đà phục hồi lên mức đỉnh trong 13 tháng

Dưới đây là những thông tin cần biết vào thứ Tư, ngày 24 tháng 6: Đô la Mỹ (USD) tiếp tục mạnh lên so với các đồng tiền chủ chốt khác vào giữa tuần, được hỗ trợ bởi tâm lý thị trường thận trọng và kỳ vọng ngày càng tăng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất sớm nhất là vào tháng 9. Lịch kinh tế sẽ có dữ liệu về tâm lý kinh doanh IFO từ Đức.

Từ 5,90% xuống 5,45%: Vì sao đồng bảng Anh không hưởng lợi từ đợt tăng của thị trường trái phiếu

Keir Starmer đã từ chức vào thứ Hai, và đồng Bảng hầu như không biến động. Sự im lặng gần như đó chính là dấu hiệu.