Keir Starmer đã từ chức vào thứ Hai, và đồng Bảng hầu như không biến động. Sự im lặng gần như đó chính là dấu hiệu. Động lực thực sự của đồng Sterling trong bốn tháng qua không phải là thủ tướng, cũng không phải là ứng cử viên theo xu hướng cánh tả đang chuẩn bị thay thế ông, mà là đầu dài của đường cong trái phiếu chính phủ, thứ chịu sự chi phối bởi một lực lượng mà không chính trị gia Anh nào kiểm soát được. Starmer là thủ tướng Anh thứ sáu rời nhiệm sở trong chưa đầy một thập kỷ, và với người kế nhiệm dự kiến sẽ nhậm chức vào tháng Chín, ông sẽ sớm nhường chỗ cho nhà lãnh đạo thứ bảy kể từ cuộc bỏ phiếu Brexit cách đây mười năm trong tuần này. Thị trường đã từng chứng kiến màn trình diễn này trước đây. Những gì thị trường thực sự định giá nằm trong thị trường trái phiếu, chứ không phải ở số 10 phố Downing.

Đầu dài mới là thủ tướng thực sự

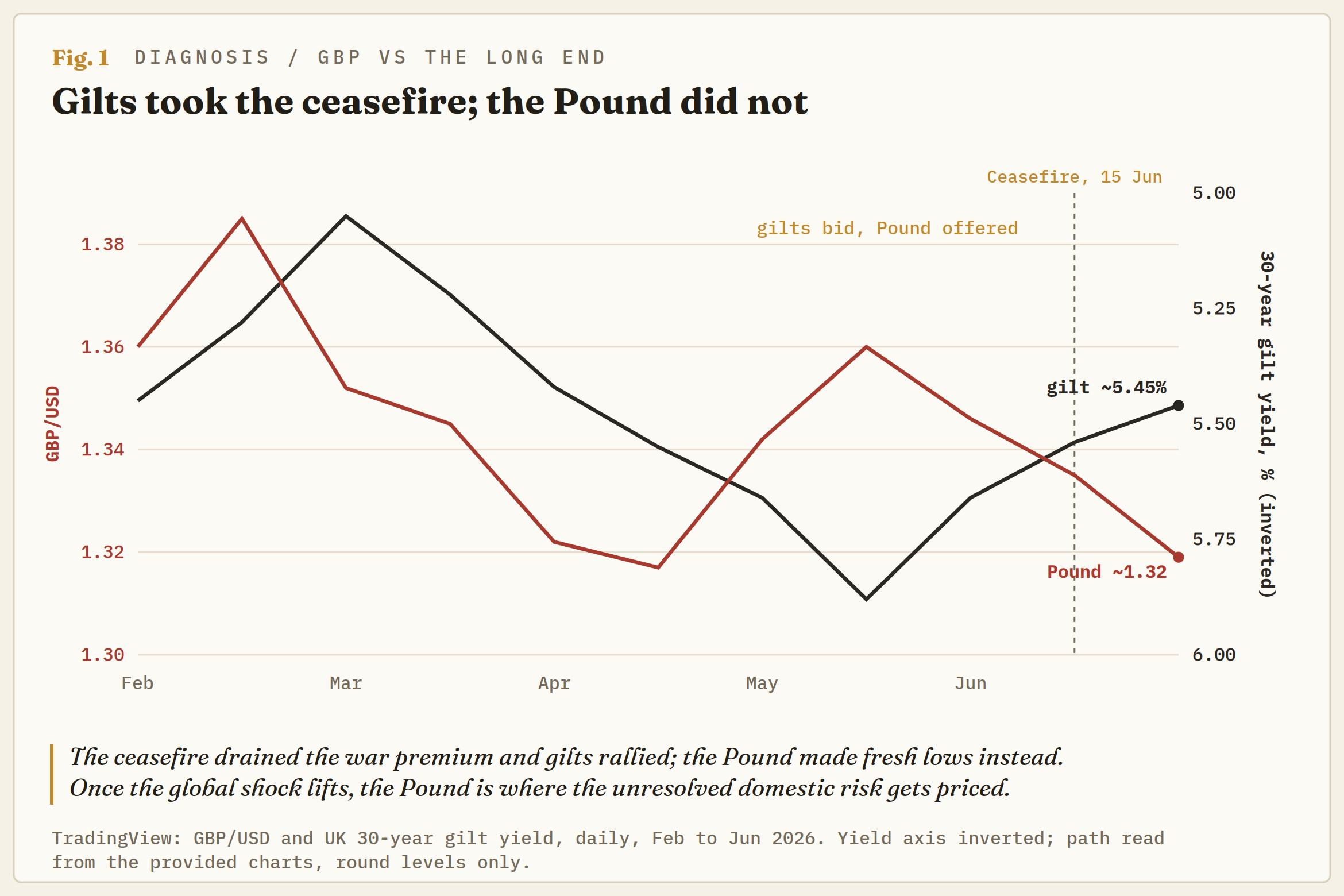

Bỏ qua chính trị, câu chuyện về tài sản của Anh kể từ cuối tháng Hai là câu chuyện về một đường trên biểu đồ: lợi suất trái phiếu chính phủ kỳ hạn 30 năm. Nó đã tăng từ đáy tháng Ba gần 5,00% lên đỉnh gần 5,90% vào tháng Năm, mức mà Anh chưa từng giữ kể từ năm 1998, rồi giảm về khoảng 5,45% khi Mỹ và Iran đạt được thỏa thuận ngừng bắn vào ngày 15 tháng Sáu.

Phân tích của Ngân hàng Anh (BoE) cho thấy phần lớn sự biến động ở đầu dài năm ngoái là do mức bù rủi ro kỳ hạn cao hơn, khoản bồi thường thêm mà nhà đầu tư yêu cầu khi nắm giữ nợ dài hạn, và phần lớn nguyên nhân đó thuộc về các lực lượng toàn cầu hơn là trong nước. Bằng chứng nằm ở bên kia Đại Tây Dương, nơi lợi suất trái phiếu Mỹ kỳ hạn 30 năm đạt mức cao nhất trong nhiều thập kỷ trong cùng khoảng thời gian. Chiến tranh là tác nhân kích hoạt, một cú sốc về dầu mỏ và Hormuz đã làm sống lại nỗi lo lạm phát trên toàn thế giới; thỏa thuận ngừng bắn là sự giải tỏa. Tất cả những điều đó không được tạo ra ở Westminster.

Tại sao Anh chịu ảnh hưởng nặng nề nhất

Nếu làn sóng là toàn cầu, câu hỏi là tại sao Anh lại chịu tác động mạnh hơn bất kỳ ai khác. Một phần câu trả lời nằm ở cơ cấu nợ. Khoảng một phần tư nợ chính phủ Anh được liên kết với chỉ số lạm phát, tỷ lệ lớn nhất trong nhóm G7 và gấp khoảng hai lần quốc gia đứng thứ hai, theo một số đánh giá là tỷ lệ cao nhất thế giới. Một phần lớn chi phí phúc lợi, bao gồm cả lương hưu nhà nước, cũng tăng theo lạm phát. Vì vậy, cú sốc năng lượng toàn cầu không chỉ làm tăng lợi suất trái phiếu chính phủ ở đây; nó gần như trực tiếp làm tăng chi phí của chính phủ.

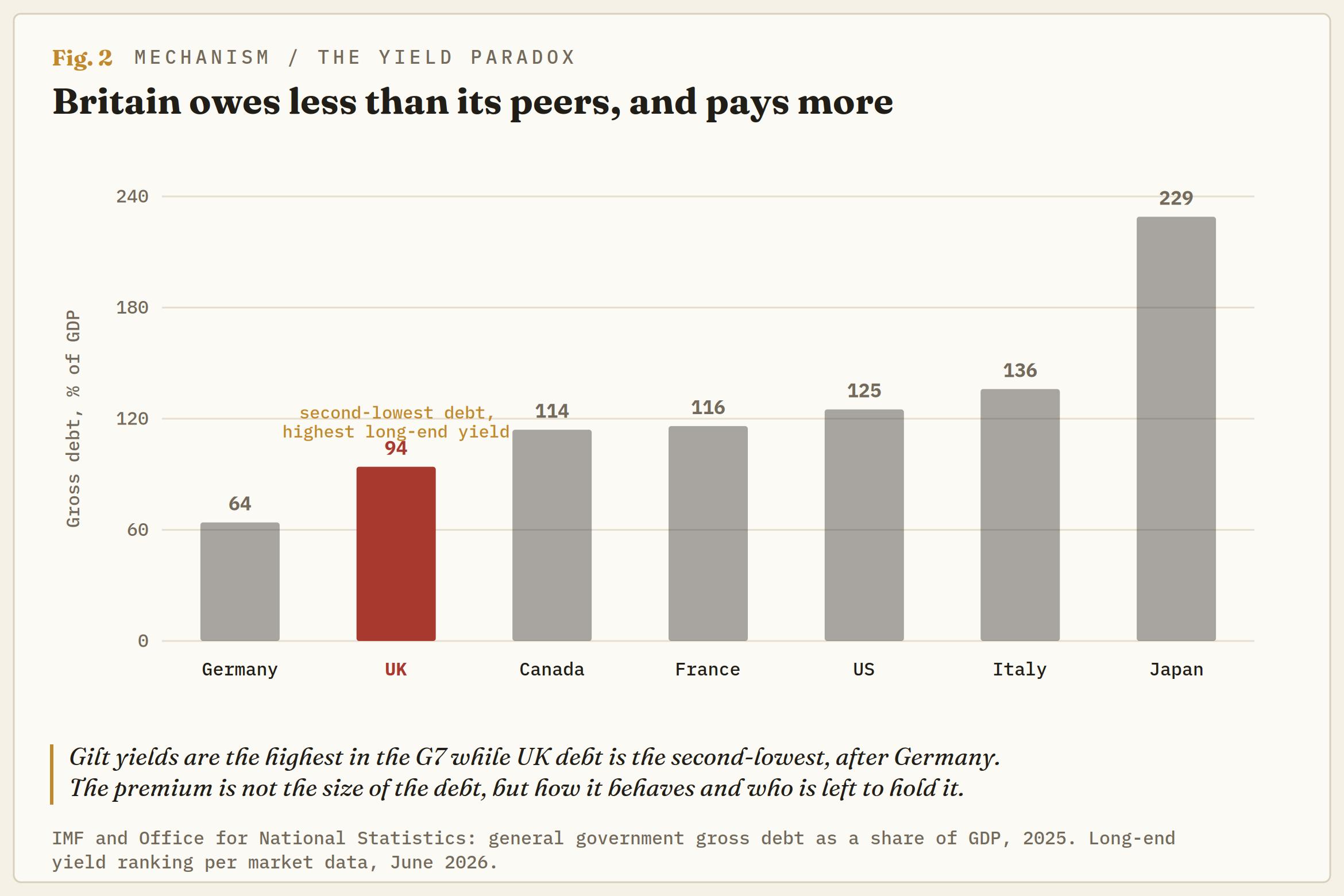

Quỹ Tiền tệ Quốc tế (IMF) đã cảnh báo vào tháng Tư rằng Anh phải chịu tác động tăng trưởng lớn nhất từ cuộc chiến Iran trong số các nền kinh tế lớn, và đã cắt giảm dự báo tăng trưởng năm 2026 xuống còn 0,8%. Do đó, nghịch lý mà những người chỉ quan tâm đến lãnh đạo hoàn toàn bỏ qua. Anh trả lợi suất cao nhất trong nhóm G7 trong khi mang ít nợ hơn so với mọi nền kinh tế G7 ngoại trừ Đức. Đây chưa bao giờ là câu chuyện về quy mô nợ. Đó là câu chuyện về cách nợ đó vận hành, và về những ai còn giữ nó.

Quyền lợi vừa mới hết hạn

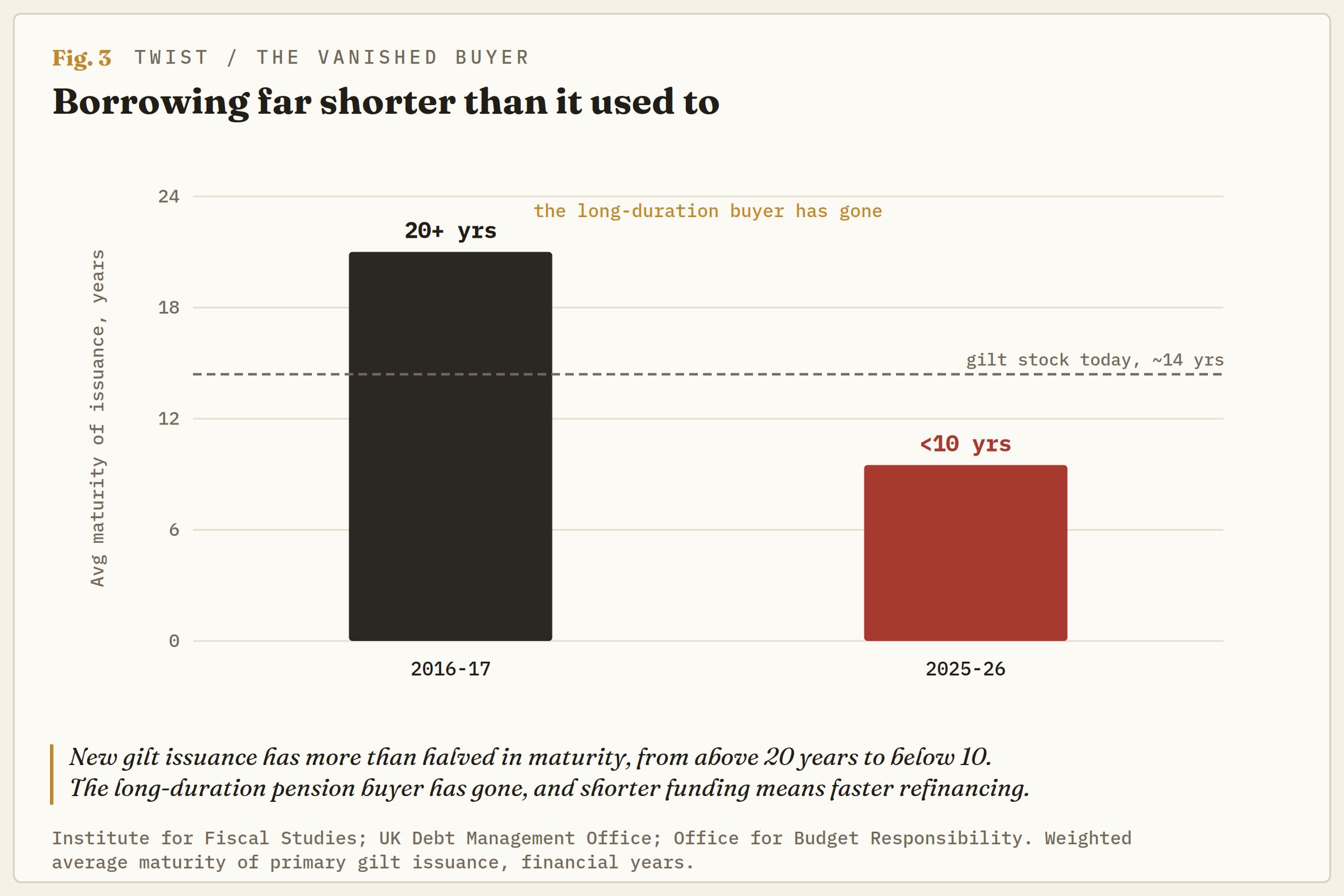

Trong hai thập kỷ, Anh đã vay dài hạn với các điều khoản đặc biệt hào phóng. Các quỹ hưu trí có lợi tức xác định của nước này cần tài sản dài hạn để phù hợp với các khoản nợ phải trả, và nhu cầu ổn định, không nhạy cảm với giá đó đã giữ mức bù rủi ro kỳ hạn 30 năm ở mức thấp, đôi khi còn thấp hơn kỳ hạn 10 năm, một vị thế mà ít chính phủ nào từng có được. Thế giới đó đã biến mất. Các quỹ này đã đóng cửa với thành viên mới và đang giảm rủi ro, và người mua tự nhiên của đầu dài đã rút lui. Các kho bạc ngân hàng thay thế họ muốn tín dụng của chính phủ nhưng không muốn rủi ro lãi suất, vì vậy họ mua các kỳ hạn ngắn; các công ty bảo hiểm vẫn mua một số trái phiếu dài hạn, nhưng không đủ để lấp đầy khoảng trống.

Các quỹ hưu trí và bảo hiểm từng nắm giữ hai phần ba tổng số trái phiếu chính phủ giờ chỉ còn nắm giữ chưa đến một phần ba, với các nhà đầu tư nước ngoài, hiện là những người nắm giữ lớn nhất, và các quỹ đòn bẩy bán trước hỏi sau lấp đầy khoảng trống. Văn phòng Quản lý Nợ đã nhận ra thông điệp này và điều chỉnh nguồn cung phù hợp, từ kỳ hạn trung bình trọng số trên 20 năm cách đây một thập kỷ xuống dưới mười năm hiện nay, với trái phiếu ngắn và trung hạn chiếm phần lớn phát hành năm nay.

Sự chuyển dịch đó mang theo hai hệ quả mà câu chuyện về lãnh đạo không bao giờ đề cập. Thứ nhất là một phần lợi suất 30 năm hiện nay đơn giản là sự giải tỏa của sự nén cũ, một mức bù rủi ro kỳ hạn nội địa đặc thù của Anh, di chuyển chậm và không bị ảnh hưởng bởi bất kỳ thỏa thuận ngừng bắn nào; làn sóng toàn cầu có thể rút lui nhưng phần này vẫn giữ nguyên. Thứ hai là giao dịch mà Kho bạc đang thực hiện để giữ cho thị trường cân bằng: đổi rủi ro kỳ hạn hoán đổi ngắn hơn lấy rủi ro tái cấp vốn, nên tỷ trọng nợ đáo hạn nhanh hơn và được định giá lại theo mức lãi suất hiện hành ngày càng tăng, đúng lúc việc thắt chặt định lượng loại bỏ người mua duy nhất, Ngân hàng Anh, người từng hấp thụ nguồn cung và biến họ thành người bán.

Việc huy động vốn dài hạn từng giúp giữ lãi suất vay của Anh thấp hơn tốc độ tăng trưởng giờ đã đảo chiều: lãi suất đó hiện cao hơn, tệ nhất là ở kỳ hạn 30 năm, vì vậy phép tính nợ mà đặc quyền từng làm đẹp đã quay lại chống lại Bộ Tài chính. Không điều gì trong số này nằm trong quyền của bất kỳ ứng viên nào. Đặc quyền đó đã tự hết hạn, và không cuộc tranh cử lãnh đạo nào có thể mang nó trở lại.

Chiếc ghế dài Westminster có thể di chuyển

Điều đó để lại một tầng lớp mà Thủ tướng mới thực sự kiểm soát, và đó là tầng lớp mỏng nhất trong ba tầng: phần chênh lệch mà thị trường gán cho uy tín chính trị và tài khóa của Anh. Andy Burnham, ứng viên dẫn đầu, có lịch sử ở đây. Đề xuất của ông vào tháng 9 năm ngoái rằng đất nước nên vượt qua việc phụ thuộc vào thị trường trái phiếu đã kích hoạt một đợt bán tháo trái phiếu chính phủ vào thời điểm đó, và thị trường vẫn chưa quên điều đó. Hiện tại, thị trường đang tin vào lời ông. Ông đã cam kết tuân thủ các quy tắc tài khóa hiện hành, đang tập hợp một đội ngũ kinh tế, và sự ủng hộ ban đầu từ một đối thủ thận trọng về tài khóa đã nâng cao khả năng chuyển giao suôn sẻ thay vì một cuộc tranh cử kéo dài.

Những thử thách thực sự sẽ đến sau: ai sẽ đảm nhận vị trí Bộ trưởng Tài chính nếu Rachel Reeves bị thay thế, và Ngân sách mùa thu. Có một quan điểm hoài nghi cho rằng phần chênh lệch này bị thổi phồng. Một số người cho rằng sự phụ thuộc nhiều lần được trích dẫn vào các nhà đầu tư nước ngoài bị phóng đại bởi tiền hưu trí trong nước được chuyển qua các phương tiện ngoài khơi, và họ lưu ý rằng chính các quỹ trong nước, chứ không phải người nước ngoài, đã làm thị trường trái phiếu chính phủ sụp đổ vào năm 2022. Theo quan điểm đó, với cuộc chiến đã kết thúc và sự kế vị diễn ra trật tự, trái phiếu chính phủ có thể trở thành tài sản được hưởng lợi. Thị trường trái phiếu, tăng giá trước khi từ chức, một phần tin vào điều đó.

Tại sao đợt tăng giá trái phiếu chính phủ không kéo theo đồng Bảng

Đồng tiền thì không. Trái phiếu chính phủ đã nhận được hai luồng gió thuận, khoản cổ tức hòa bình và triển vọng kế vị suôn sẻ, và lợi suất đã giảm trên toàn bộ đường cong, với kỳ hạn 10 năm trở lại gần 4,80%. Đồng Bảng không hưởng lợi gì từ điều đó. Nó nhận được một đợt mua vào nhẹ khi Starmer xác nhận rút lui, sau đó ổn định ở vùng thấp 1,3200, vẫn thấp hơn khoảng 3% so với mức giao dịch vào tháng 2. Sự phân tách này là điểm mấu chốt. Khi lý do toàn cầu biến mất, đồng tiền trở thành công cụ thể hiện câu hỏi nội địa chưa được giải quyết.

Một trái phiếu có thể tăng giá nhờ sự nhẹ nhõm rằng chiến tranh đã kết thúc và việc chuyển giao có vẻ suôn sẻ; đồng Bảng cần một câu trả lời thực sự về tăng trưởng và uy tín tài khóa, và hiện vẫn chưa có. Trái phiếu chính phủ sẽ tiếp tục cho lợi ích của sự nghi ngờ. Đồng Bảng đang giữ lại điều đó cho đến khi thấy Ngân sách.

Các mức quan trọng

Trên biểu đồ, xu hướng nghiêng về phía thấp hơn. Đồng Bảng nằm dưới đường trung bình động 200 ngày quanh mức 1,3400, mức này hiện giới hạn các đợt bật lên, và mức thấp năm 2026 gần 1,3150 là ngưỡng cảnh báo đầu tiên bên dưới. Nhưng mức mà toàn bộ câu hỏi xoay quanh là con số lớn 1,3000, mức thấp của năm ngoái, và là bài kiểm tra mà các chiến lược gia đã cảnh báo cho mùa hè. Trên mức này, đồng Bảng yếu vẫn là đồng Bảng được hưởng lợi ích của sự nghi ngờ, có thể dao động trong phạm vi 1,3000-1,3400 trong khi quá trình lãnh đạo và Ngân sách diễn ra. Việc phá vỡ rõ ràng dưới 1,3000 là thị trường thu hồi tín dụng đó, điểm mà phần chênh lệch chính trị còn lại ngừng giao dịch như một chiếc ghế dài và bắt đầu định giá như căng thẳng tài khóa.

Phía trên phải chứng minh giá trị của nó: chỉ có một sự phá vỡ rõ ràng trên 1,3400, có khả năng nhất là khi chọn được Bộ trưởng Tài chính thân thiện với thị trường, mới mở ra mức 1,3500. Với các bàn giao dịch quyền chọn đã nghiêng về vị thế bán đồng Bảng, thị trường đang nghiêng về phe gấu cho đến khi chính trị trao cho phe bò điều gì đó để giao dịch.

Câu hỏi duy nhất còn lại

Đợt tăng giá trái phiếu chính phủ đã trả lời câu hỏi mà chiến tranh đặt ra. Nó chưa chạm đến câu hỏi mà việc từ chức để lại. Tảng băng đã gây thiệt hại đang trôi đi; những gì còn lại là tầng lớp nhỏ nhất trong ba tầng, phần mà Westminster thực sự có thể điều khiển, và chưa ai biết chính phủ mới sẽ để nó phát triển lớn đến mức nào. Hưởng lợi từ khoản cổ tức hòa bình và giữ thị trường trái phiếu ủng hộ, thì phần chênh lệch Burnham vẫn chỉ là một chiếc ghế dài. Nếu chạm vào đòn bẩy chi tiêu, nó sẽ trở thành một tảng băng do chính mình tạo ra.

Đồng Bảng, bị kìm ở mức thấp trong khi trái phiếu chính phủ ăn mừng, không chờ người đã rời đi. Nó đang chờ người chưa lộ bài.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Chỉ số môi trường kinh doanh IFO của Đức cải thiện lên 85,6 trong tháng 6, đúng như dự báo

Chỉ số Môi trường Kinh doanh của Viện IFO Đức cải thiện lên 85,6 trong tháng Sáu, đúng như dự kiến, từ 85,0 trong tháng 5, được điều chỉnh tăng từ 84,9. Chỉ số Đánh giá Hiện tại IFO đạt 87, cao hơn so với ước tính 86,4 và mức đọc trước đó là 86,0.

Crypto hôm nay: Bitcoin, Ethereum, XRP chịu áp lực giao dịch khi khả năng tăng lãi suất của Fed vào tháng 9 tăng lên

Bitcoin đang giao dịch trong khoảng 62.000$ và 63.000$ vào thời điểm viết bài vào thứ Tư, chịu áp lực từ các cơn gió ngược bắt nguồn từ sự bất ổn kinh tế vĩ mô và căng thẳng địa chính trị ở Trung Đông.

Dự báo giá Chainlink: Quan hệ đối tác về hạ tầng FX toàn cầu không thể cải thiện tâm lý thị trường

Chainlink (LINK) giao dịch gần mức 7,68$ tại thời điểm viết bài vào thứ Tư, giảm gần 2% cho đến nay trong tuần này. LINK vẫn chịu áp lực mặc dù đã công bố một nhóm công tác chiến lược với một số tổ chức đa quốc gia ở châu Âu và Hàn Quốc nhằm hiện đại hóa cơ sở hạ tầng ngoại hối.

Forex hôm nay: Đồng đô la Mỹ tiếp tục đà phục hồi lên mức đỉnh trong 13 tháng

Dưới đây là những thông tin cần biết vào thứ Tư, ngày 24 tháng 6: Đô la Mỹ (USD) tiếp tục mạnh lên so với các đồng tiền chủ chốt khác vào giữa tuần, được hỗ trợ bởi tâm lý thị trường thận trọng và kỳ vọng ngày càng tăng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất sớm nhất là vào tháng 9. Lịch kinh tế sẽ có dữ liệu về tâm lý kinh doanh IFO từ Đức.

Dự báo giá vàng: Phe đầu cơ giá xuống kiểm soát khi dư báo Fed tăng lãi suất hỗ trợ đồng USD

Vàng (XAU/USD) phục hồi nhẹ từ mức đáy gần hai tuần, quanh vùng 4.050 USD, chạm đến vào đầu ngày thứ Tư. Tuy nhiên, mặt hàng này vẫn duy trì xu hướng giảm giá trong ngày thứ hai liên tiếp - cũng đánh dấu ngày giảm giá thứ năm trong sáu ngày trước đó - và dường như dễ bị suy yếu hơn nữa trong bối cảnh lực mua đô la Mỹ (USD) liên tục.