- Đồng đô la Mỹ đã kết thúc tuần với mức tăng sau hai phiên giảm liên tiếp.

- Chiến lược "giao dịch dưới thời Warsh" đã hỗ trợ sự phục hồi của đồng đô la Mỹ.

- Cục Dự kiến Cục Dự trữ Liên bang (Fed) sẽ nới lỏng lãi suất gần 58 điểm cơ bản vào cuối năm.

Cuối cùng, đợt giảm mạnh gần đây của đồng đô la Mỹ (USD) đã tìm được điểm tựa.

Thật vậy, chỉ số đô la Mỹ (DXY) đã lấy lại được sự ổn định và tạo khoảng cách xa hơn so với mức thấp nhất trong năm gần 95,50 được ghi nhận vào cuối tháng 1, đạt đến ngưỡng 98,00 vào cuối tuần.

Trong khi đó, sự cải thiện của chỉ số này diễn ra song song với đánh giá của các nhà đầu tư về viễn cảnh Cục Dự trữ Liên bang (Fed) dưới thời Kevin Warsh. Những người tham gia thị trường tiếp tục tính đến một vài lần giảm lãi suất trong tương lai, nhưng khả năng nới lỏng mạnh mẽ hơn dường như không chắc chắn, ít nhất là hiện tại.

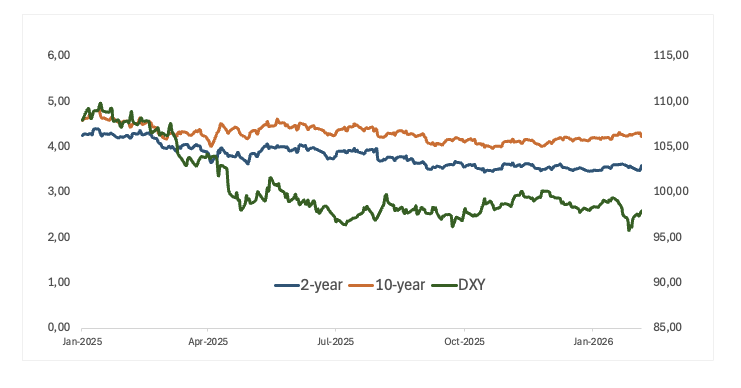

Trên thị trường tiền tệ Mỹ, lợi suất trái phiếu kho bạc đã giảm bớt một phần trong đợt giảm giá hàng tuần vào thứ Sáu, nhưng vẫn không thể tránh khỏi việc kết thúc tuần trong sắc đỏ trên nhiều kỳ hạn khác nhau.

Fed giữ nguyên lãi suất khi niềm tin tăng lên

Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất tại cuộc họp tháng 1, duy trì phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3,50%-3,75%, phù hợp với kỳ vọng. Giọng điệu của tuyên bố lạc quan hơn một chút, với các nhà hoạch định chính sách chỉ ra sự tăng trưởng mạnh mẽ và bỏ đi những nhận định trước đó về rủi ro giảm sút việc làm ngày càng tăng.

Chủ tịch Jerome Powell cho biết lập trường chính sách hiện tại vẫn tốt, chỉ ra những dấu hiệu cho thấy thị trường lao động đang ổn định và lạm phát dịch vụ vẫn đang giảm. Ông Powell cho biết sự gia tăng lạm phát gần đây chủ yếu là do thuế quan đối với hàng hóa. Fed dự kiến điều này sẽ đạt đỉnh vào khoảng giữa năm.

Ông Powell nhắc lại rằng các quyết định chính sách sẽ vẫn được đưa ra trong từng cuộc họp. Ông nhấn mạnh rằng việc tăng lãi suất hơn nữa không phải là kịch bản cơ bản và cho rằng rủi ro đối với cả hai phía trong nhiệm vụ kép của Cục Dự trữ Liên bang đã giảm bớt.

Tín hiệu trái chiều từ Fed cho thấy sự không chắc chắn về việc nới lỏng chính sách

Tuần này, các diễn giả của Fed đã nêu bật một cuộc tranh luận chính sách vẫn đang rất sôi nổi. Một số thành viên bỏ phiếu công khai nghiêng về việc cắt giảm lãi suất đáng kể, trong khi những người khác vẫn đang phản đối, lo ngại rằng tiến trình lạm phát có thể bị đình trệ. Đối với thị trường, điều cần lưu ý không chỉ là thời điểm mà còn là khoảng cách vẫn còn rộng trong Ủy ban:

Stephen Miran (Thành viên Hội đồng Thống đốc, có quyền bỏ phiếu) tiếp tục lập luận ủng hộ việc nới lỏng mạnh mẽ. Ông cho biết ông đang tìm kiếm mức cắt giảm lãi suất hơn một điểm phần trăm trong suốt năm nay, nhấn mạnh quan điểm của ông rằng chính sách vẫn còn quá hạn chế. Bình luận của ông được đưa ra sau thông báo của Tổng thống Donald Trump rằng cựu quan chức Fed Kevin Warsh sẽ là người được ông chọn để lãnh đạo ngân hàng trung ương, tạo thêm bối cảnh chính trị cho những nhận xét này.

Tom Barkin (Fed Richmond, không có quyền bỏ phiếu) có lập trường thận trọng hơn. Ông cho biết việc cắt giảm lãi suất đã giúp đảm bảo thị trường lao động trong khi Fed đang nỗ lực vượt qua giai đoạn cuối cùng để đưa lạm phát trở lại mức 2%. Nhìn về phía trước, ông cho biết ông kỳ vọng nền kinh tế sẽ vẫn kiên cường đến năm 2026, được hỗ trợ bởi việc bãi bỏ quy định tiềm năng, cắt giảm thuế và sự tự tin liên tục từ các doanh nghiệp về nhu cầu.

Lisa Cook (Thành viên Hội đồng Thống đốc, có quyền bỏ phiếu) đã thể hiện một giọng điệu khá thận trọng. Bà cho biết bà lo ngại hơn về sự trì trệ trong việc giảm lạm phát hơn là về sự suy yếu của thị trường lao động, báo hiệu rằng bà sẽ không ủng hộ việc cắt giảm lãi suất thêm nữa cho đến khi áp lực giá cả, đặc biệt là những áp lực liên quan đến thuế quan năm ngoái, bắt đầu giảm bớt rõ rệt hơn.

Mary Daly (Cục Dự trữ Liên bang San Francisco, không có quyền bỏ phiếu) tập trung vào những rủi ro tiềm ẩn dưới bề mặt của thị trường lao động. Mặc dù bà cho biết các doanh nghiệp vẫn lạc quan một cách thận trọng, nhưng bà lưu ý rằng các hộ gia đình ít tự tin hơn nhiều, nhận thức được rằng môi trường tuyển dụng và sa thải thấp hiện tại có thể nhanh chóng chuyển thành môi trường có ít việc làm trống hơn và nhiều đợt sa thải hơn.

Tóm lại

Những bình luận trong tuần này củng cố thêm rằng hướng đi chính sách vẫn đang được tranh luận. Với các thành viên có quyền bỏ phiếu chia rẽ giữa việc nới lỏng mạnh mẽ và thận trọng về lạm phát, kỳ vọng về việc cắt giảm lãi suất nhanh chóng vẫn dễ bị phản đối từ bên trong Fed.

Thị trường định giá cắt giảm, Fed thấy còn nhiều việc phải làm

Dữ liệu lạm phát mới nhất của Mỹ hoàn toàn đúng như dự đoán. Trong tháng 12, cả chỉ số giá tiêu dùng (CPI) tổng thể và chỉ số CPI cốt lõi đều tăng đều đặn. Lạm phát tổng thể duy trì ở mức 2,7% so với cùng kỳ năm trước, trong khi chỉ số cốt lõi vẫn ở mức 2,6% trong mười hai tháng qua.

Nhìn chung, các số liệu này củng cố luận điểm giảm phát và khuyến khích thị trường suy đoán rằng Cục Dự trữ Liên bang (Fed) có thể bắt đầu cắt giảm lãi suất một lần nữa trong những tháng tới. Tuy nhiên, triển vọng vẫn còn chưa chắc chắn. Tác động của thuế quan Mỹ đối với chi phí sinh hoạt vẫn chưa rõ ràng, và một số quan chức Fed đã nhấn mạnh rằng lạm phát vẫn còn quá cao và vượt quá mục tiêu 2%.

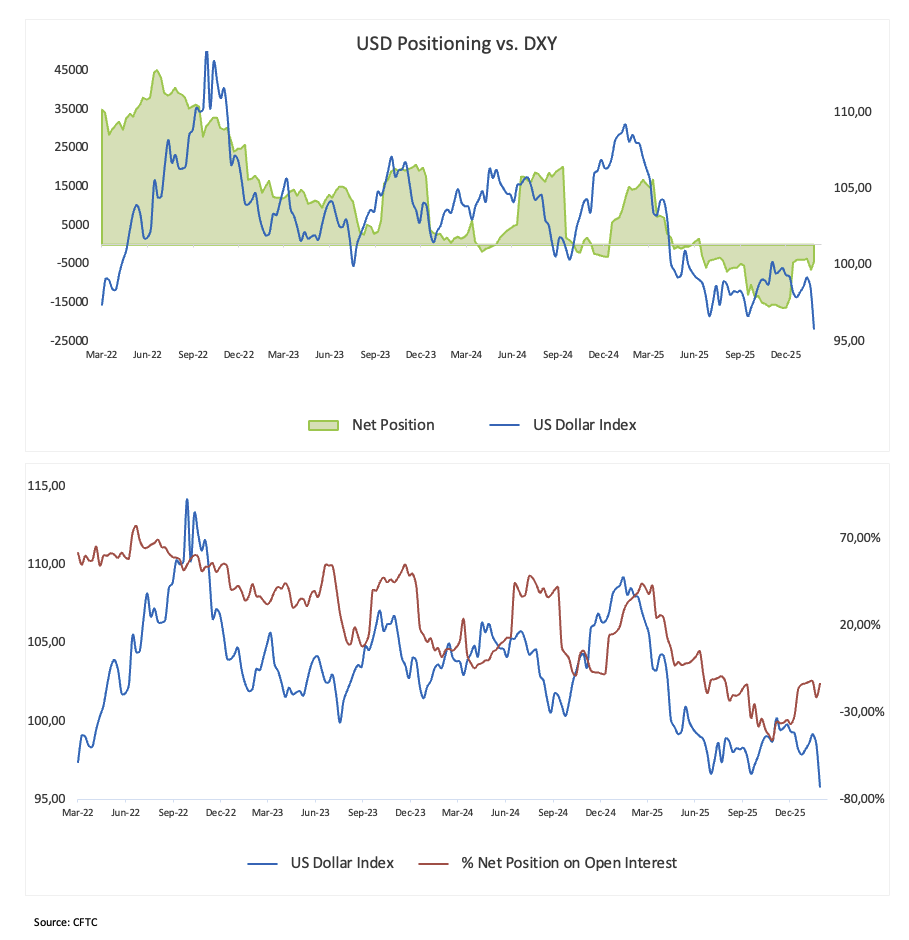

Giảm vị thế bán đô la, nhưng xu hướng giảm vẫn tồn tại

Theo Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), các nhà giao dịch phi thương mại đã giảm vị thế bán khống ròng của họ đối với đô la Mỹ xuống mức thấp nhất trong hai tuần, khoảng 4.400 hợp đồng. Ngoài ra, số lượng hợp đồng mở đã tăng lên gần 31.800 hợp đồng, đảo ngược hai tuần giảm liên tiếp.

Với bối cảnh giảm giá hiện tại, có khả năng thị trường đã phản ánh phần lớn những tin tức tiêu cực. Sự gia tăng khối lượng hợp đồng mở cho thấy các nhà đầu tư mới đang tham gia thị trường, ngay cả khi tâm lý chung đối với đồng Đô la vẫn còn thận trọng.

Điều gì tiếp theo cho đồng đô la Mỹ

Hiện tại, sự chú ý chuyển sang thị trường lao động Mỹ. Báo cáo việc làm phi nông nghiệp tuần tới dự kiến sẽ là động lực chính của thị trường vào cuối tuần, cùng với việc công bố dữ liệu lạm phát mới của Mỹ từ Chỉ số giá tiêu dùng (CPI).

Thị trường cũng sẽ theo dõi sát sao bất kỳ nhận xét mới nào từ các quan chức Fed sau cuộc họp chính sách tuần trước, với các nhà đầu tư muốn đánh giá xem các nhà hoạch định chính sách đang kiên quyết phản đối như thế nào đối với kỳ vọng về việc cắt giảm lãi suất trong thời gian ngắn.

Phân tích kỹ thuật

Chỉ số Đô la Mỹ (DXY) dường như đã gặp vùng kháng cự quan trọng gần mốc 98,00, hoặc mức cao nhất hàng tháng.

Một khi chỉ số vượt qua vùng này, nó có thể thử kiểm tra vùng 98,50-98,70, nơi các đường trung bình động 55 ngày và 100 ngày (SMA) và đường trung bình động 200 ngày (SMA 200) hội tụ. Phía bắc điểm này nổi lên mức kháng cự năm 2026 ở mức 99,49 (ngày 15 tháng 1).

Về phía giảm, điểm kháng cự ngay lập tức nằm ở mức đáy năm 2026 ở mức 95,56 (ngày 27 tháng 1) trước khi chạm mức sàn tháng 2 năm 2022 ở mức 95,13 và mức đáy năm 2022 ở mức 94,62 (ngày 14 tháng 1).

Hơn nữa, các chỉ báo động lượng tiếp tục ủng hộ các đợt điều chỉnh giảm thêm. Thật vậy, Chỉ báo Sức mạnh Tương đối (RSI) giảm xuống quanh vùng 47, trong khi Chỉ số Định hướng Trung bình (ADX) trên 29 cho thấy một xu hướng mạnh mẽ vẫn đang được duy trì.

-1770400746516-1770400746517.png)

Kết luận

PhPhần lớn sự phục hồi gần đây của đồng đô la Mỹ dường như được thúc đẩy bởi Cục Dự trữ Liên bang (Fed), gần như hoàn toàn sau khi Tổng thống Trump bổ nhiệm Kevin Warsh làm người kế nhiệm Jerome Powell. Trong thời gian tới, các nhà đầu tư dự kiến sẽ theo dõi sát sao kết quả từ các dữ liệu kinh tế cứng của Mỹ.

Tuy nhiên, thị trường lao động vẫn là trọng tâm chính của Fed. Các nhà hoạch định chính sách đang theo dõi sát sao mọi dấu hiệu suy yếu rõ rệt, nhưng lạm phát vẫn là một phần rất quan trọng của vấn đề. Áp lực giá cả vẫn ở mức cao đáng lo ngại, và nếu tiến trình giảm lạm phát bắt đầu chững lại, kỳ vọng về việc cắt giảm lãi suất sớm hoặc mạnh mẽ có thể nhanh chóng bị thu hẹp.

Trước tình hình đó, Cục Dự trữ Liên bang (Fed) có thể sẽ duy trì lập trường chính sách thận trọng hơn và, theo thời gian, sẽ ủng hộ đồng đô la mạnh hơn, bất chấp những ồn ào chính trị.

Câu hỏi thường gặp về Lạm phát

Lạm phát đo lường mức tăng giá của một rổ hàng hóa và dịch vụ tiêu biểu. Lạm phát tiêu đề thường được thể hiện dưới dạng phần trăm thay đổi theo tháng (hàng tháng) và theo năm (hàng năm). Lạm phát cốt lõi không bao gồm các yếu tố dễ biến động hơn như thực phẩm và nhiên liệu có thể dao động do các yếu tố địa chính trị và theo mùa. Lạm phát cốt lõi là con số mà các nhà kinh tế tập trung vào và là mức mà các ngân hàng trung ương nhắm tới, được giao nhiệm vụ giữ lạm phát ở mức có thể kiểm soát được, thường là khoảng 2%.

Chỉ số giá tiêu dùng (CPI) đo lường sự thay đổi giá của một rổ hàng hóa và dịch vụ trong một khoảng thời gian. Chỉ số này thường được thể hiện dưới dạng phần trăm thay đổi theo tháng (hàng tháng) và theo năm (hàng năm). CPI cơ bản là con số mà các ngân hàng trung ương nhắm đến vì nó không bao gồm các đầu vào thực phẩm và nhiên liệu biến động. Khi CPI cơ bản tăng trên 2%, thường dẫn đến lãi suất cao hơn và ngược lại khi giảm xuống dưới 2%. Vì lãi suất cao hơn là tích cực đối với một loại tiền tệ, nên lạm phát cao hơn thường dẫn đến một loại tiền tệ mạnh hơn. Điều ngược lại xảy ra khi lạm phát giảm.

Mặc dù có vẻ trái ngược với thông thường, lạm phát cao ở một quốc gia sẽ đẩy giá trị đồng tiền của quốc gia đó lên và ngược lại đối với lạm phát thấp hơn. Điều này là do ngân hàng trung ương thường sẽ tăng lãi suất để chống lại lạm phát cao hơn, điều này thu hút nhiều dòng vốn toàn cầu hơn từ các nhà đầu tư đang tìm kiếm một nơi sinh lợi để gửi tiền của họ.

Trước đây, Vàng là tài sản mà các nhà đầu tư hướng đến trong thời kỳ lạm phát cao vì nó bảo toàn giá trị của nó, và trong khi các nhà đầu tư thường vẫn mua Vàng vì tính chất trú ẩn an toàn của nó trong thời kỳ thị trường biến động cực độ, thì hầu hết thời gian không phải vậy. Điều này là do khi lạm phát cao, các ngân hàng trung ương sẽ tăng lãi suất để chống lại lạm phát. Lãi suất cao hơn là tiêu cực đối với Vàng vì chúng làm tăng chi phí cơ hội khi nắm giữ Vàng so với tài sản sinh lãi hoặc gửi tiền vào tài khoản tiền gửi bằng tiền mặt. Mặt khác, lạm phát thấp hơn có xu hướng tích cực đối với Vàng vì nó làm giảm lãi suất, khiến kim loại sáng này trở thành một lựa chọn đầu tư khả thi hơn.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Vàng duy trì đà giảm dưới 4.800$ trong bối cảnh USD tăng nhẹ; đà giảm có vẻ được hạn chế

Giá vàng (XAU/USD) tiếp tục gặp khó khăn trong việc thu hút người mua đáng kể và vẫn đang trong thế phòng thủ dưới mốc 4.800 USD khi bước vào phiên giao dịch châu Âu hôm thứ Sáu.

Stellar: Đà tăng đang hình thành với sự bứt phá kỹ thuật, hoạt động giao dịch cao

Giá Stellar giao dịch giảm nhẹ ở mức 0,167$ sau khi phá vỡ đường xu hướng giảm dần và tăng hơn 10%. Tâm lý tăng giá được củng cố khi các giao dịch trên mạng lưới XLM đạt mức cao nhất trong quý, cùng với các mức lãi suất tài trợ tích cực và các chỉ báo đà tăng.

Giá Zcash điều chỉnh khi thị trường phái sinh chuyển sang xu hướng giảm và áp lực chốt lời gia tăng

Zcash (ZEC) đang tiếp tục điều chỉnh giảm, giao dịch dưới mức 335 đô la vào thứ Sáu sau khi mất hơn 8% trong tuần này. Các chỉ số phái sinh suy yếu hỗ trợ xu hướng giảm giá đối với đồng tiền tập trung vào quyền riêng tư này.

Forex hôm nay: USD ổn định giữa căng thẳng ở eo biển Hormuz dù tin tức về lệnh ngừng bắn mong manh

Chỉ số đô la Mỹ (DXY) đang giao dịch quanh vùng giá 98,20 trong bối cảnh địa chính trị phức tạp.

Dự báo giá vàng: XAU/USD ở mức quyết định, chờ tín hiệu rõ ràng từ cuộc đàm phán hòa bình Mỹ–Iran

Vàng đang mở rộng phạm vi giao dịch dưới mức 4.800 USD vào đầu ngày thứ Sáu, sau khi không thể duy trì trên mức đó trong ba ngày liên tiếp.