Ngân hàng trung ương Canada (BoC) đã giữ lãi suất chính sách ở mức 2,25% vào thứ Tư và công bố Báo cáo chính sách tiền tệ (MPR) trong đó toàn bộ lộ trình giảm lạm phát phụ thuộc vào một giả định: Brent giảm xuống 75$ và giữ ở đó. Giả định đó đã được chốt vào thứ Sáu và đã lỗi thời trước khi Thống đốc Tiff Macklem bước lên bục phát biểu, điều mà chính ông cũng thừa nhận, lưu ý rằng đường cong hợp đồng tương lai Dầu thô đã tăng cao hơn kể từ khi dự báo được khóa lại. Xung quanh đó, Eo biển Hormuz đã bị đóng (một lần nữa), Brent tăng vọt 8,7% vượt 80$, các lệnh trừng phạt đối với dầu thô Iran quay trở lại, và đường cong hợp đồng tương lai chuyển từ contango sang backwardation chỉ trong hai phiên.

Diễn giải theo phản xạ trong tuần này là petrodollar: Dầu thô tăng, đồng CAD được mua vào, USD/CAD giảm hơn 1% so với mức đỉnh đầu tháng 7. Diễn giải này là sai vì cùng lý do nó đã sai vào tháng 6. Đồng CAD đang giao dịch theo kênh lãi suất, và chính báo cáo của Ngân hàng hiện đã nói rõ điều đó bằng văn bản.

Dự báo đã chết trước khi lên bục phát biểu

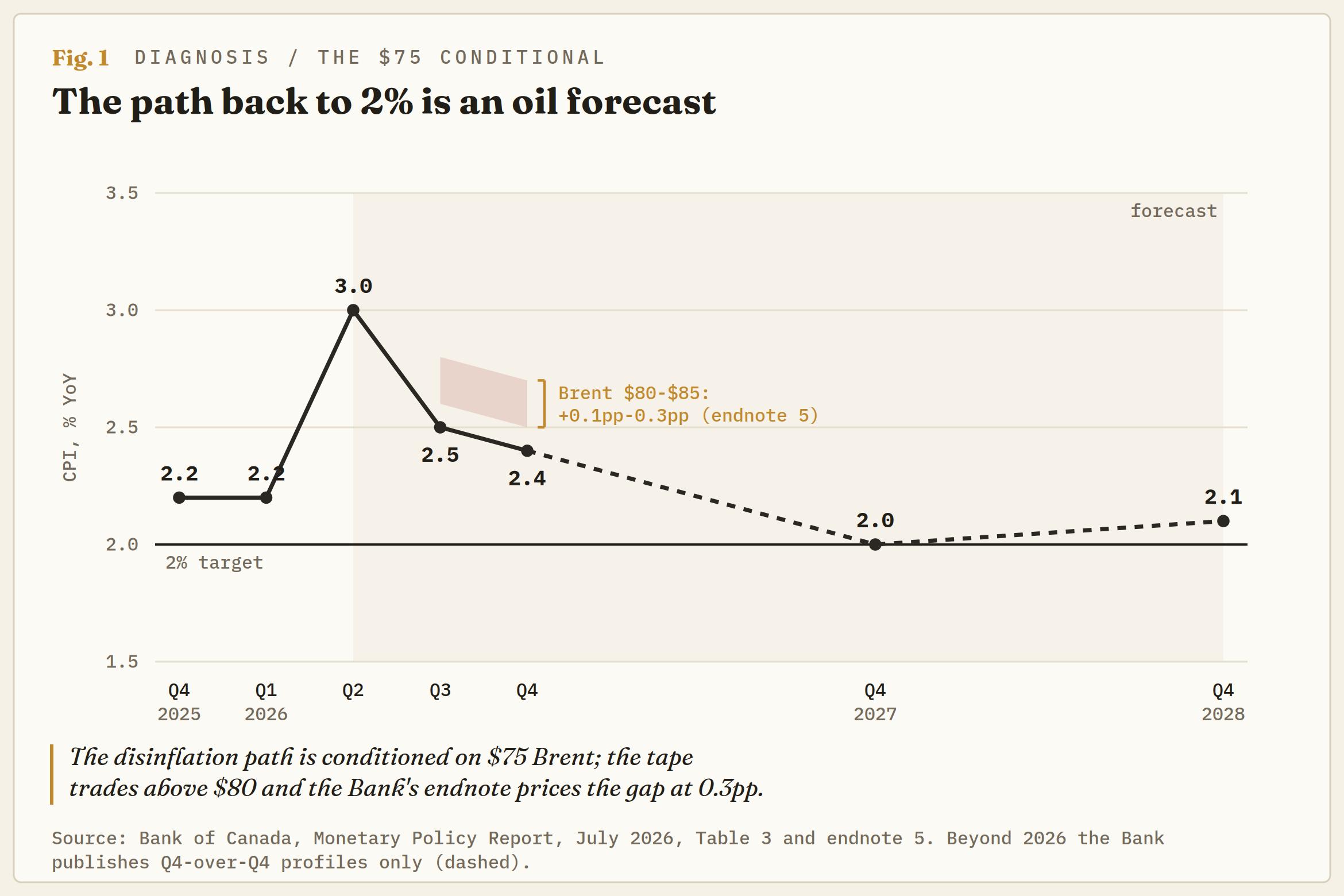

Dự báo tháng 7 đặt mọi thứ phụ thuộc vào Dầu thô. Brent được giả định trung bình khoảng 75$ trong quý này và trượt về 70$ vào cuối năm 2027, qua đó cho phép lạm phát toàn phần hạ xuống khoảng 2,5% trong nửa cuối năm và quay trở lại mục tiêu 2% vào đầu năm 2027. Trình tự này đáng chú ý một cách âm thầm: Eo biển Hormuz bị đóng lại lần nữa do một đợt leo thang mới vào ngày 8-9 tháng 7, và Ngân hàng lấy giả định về Dầu từ đường cong hợp đồng tương lai ngày 9 tháng 7, ngay giữa lúc định giá lại, rồi chốt dự báo vào thứ Sáu tuần trước. Theo chính Macklem, đường cong còn tăng cao hơn nữa kể từ đó. Bức ảnh điều kiện được chụp khi cuộc chiến đang làm nó mất hiệu lực.

Ngân hàng thậm chí còn lượng hóa sai số của chính mình trong một chú thích cuối trang. Brent duy trì ở mức 80$-85$ trong những tháng tới sẽ cộng thêm 0,1-0,3% vào lạm phát. Lạm phát Chỉ số giá tiêu dùng (CPI) quý 2 hiện đã được đánh dấu ở mức 3,0% so với mức 2,6% được ghi nhận trong tháng 4, và lộ trình cần đạt 2,5% vào quý 3. Theo phép tính của chính Ngân hàng, cuộc chiến hiện đang tính phí tới 0,3% cho đặc quyền giả định rằng nó sẽ kết thúc.

Chương rủi ro thừa nhận điều mà kịch bản cơ sở bỏ qua, ghi nhận rằng Eo biển đã lại bị đóng trong những ngày gần đây trong khi dự báo vẫn giả định hoạt động vận chuyển dần bình thường hóa. Nếu cảm giác này quen thuộc, thì đúng là như vậy. Biên bản họp của Cục Dự trữ Liên bang Mỹ (Fed) tuần trước đã đặt câu chuyện giảm lạm phát của Mỹ dựa trên giả định gián đoạn tại Hormuz sẽ giảm bớt, một điều kiện đã đảo ngược trước cả khi biên bản được công bố. Hai ngân hàng trung ương trong vòng năm phiên giao dịch nay đã công bố các tài liệu được xây dựng trên một nền hòa bình mà cuộc chiến vẫn đang phủ nhận.

Nhìn xuyên qua, nhưng kèm theo một mối đe dọa

Những gì Ngân hàng nhìn thấy hiện tại biện minh cho sự kiên nhẫn. Lạm phát toàn phần đã chạm 3,2% trong tháng 5 sau một năm rưỡi gần mục tiêu, với xăng gần như là yếu tố duy nhất kéo lên; tác động trực tiếp của xăng đạt đỉnh ở mức 1,4% của lạm phát trong quý này. Loại bỏ xăng, tỷ lệ này là 2,2%, và các thước đo lõi của Ngân hàng nằm gần 2%. Canada đang vận hành với sự phân tách hai tầng lạm phát của riêng mình, và không giống phiên bản của Tokyo, khoảng cách này đi theo hướng thuận lợi: Cú sốc được hiểu là nhập khẩu, hẹp và tạm thời, nên Ngân hàng có thể nhìn xuyên qua nó.

Lời cảnh báo của Macklem là nơi giao dịch nằm ở đó. Ông nói rõ rằng mức độ chịu đựng là có điều kiện: dầu duy trì ở mức cao càng lâu thì nguy cơ lan sang các mức giá khác càng lớn, và Ngân hàng sẽ không để một cú sốc Dầu thô trở thành lạm phát dai dẳng. Từ một định chế thận trọng như vậy, đó là một lời đe dọa.

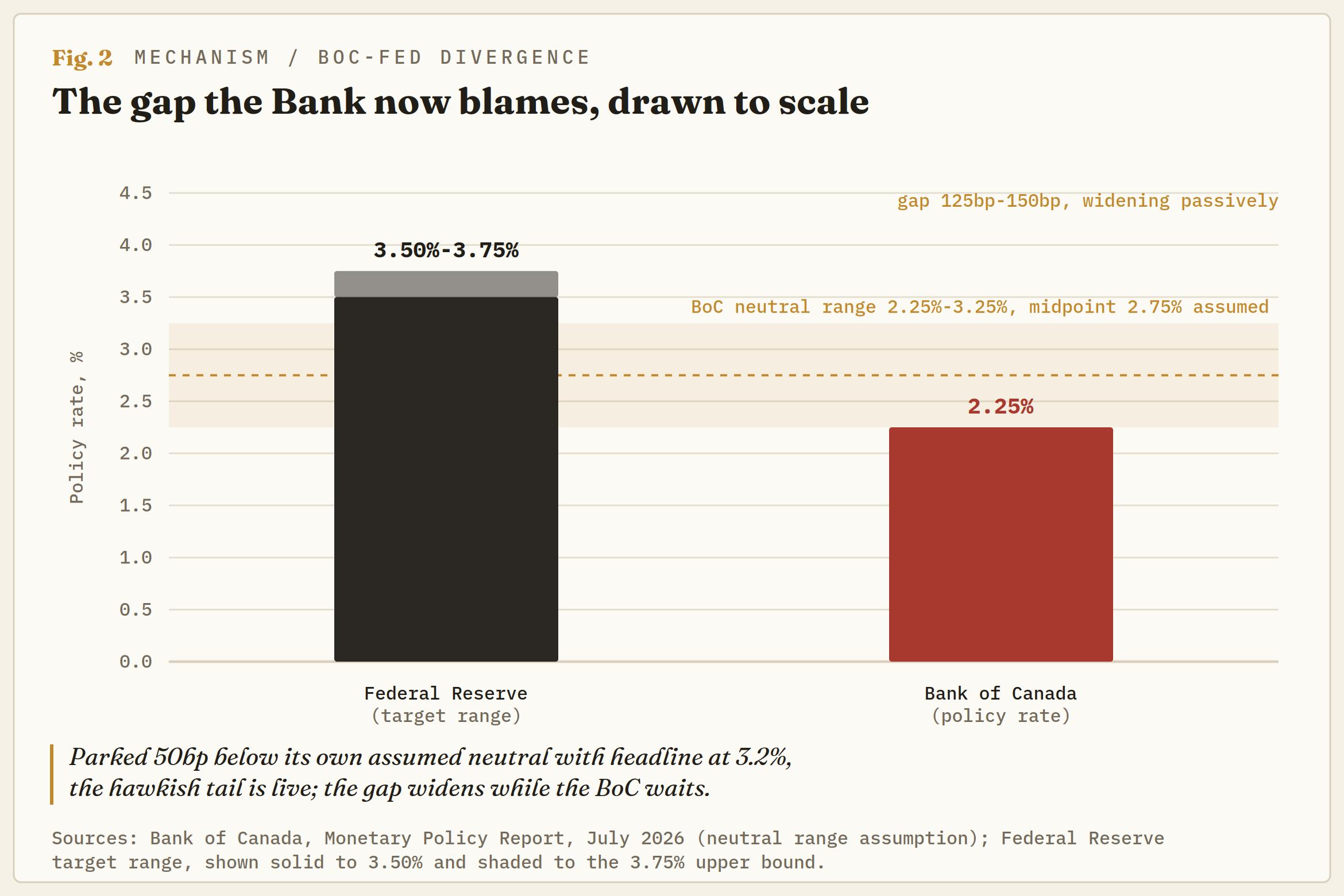

Bây giờ hãy cân nhắc lời đe dọa đó với lập trường chính sách. MPR giả định lãi suất trung lập nằm ở điểm giữa của biên độ 2,25%-3,25%. Lãi suất chính sách đang neo đúng ở đáy của biên độ đó, thấp hơn 50 điểm cơ bản so với giả định điểm giữa của chính Ngân hàng, trong khi lạm phát toàn phần đang ở mức 3,2%. Theo phép tính trên lạm phát toàn phần, lãi suất chính sách thực vào khoảng -1%. Bỏ qua cách nói giảm nhẹ, lập trường hiện tại là hơi mang tính kích thích trong một đợt tăng lạm phát do chiến tranh, và được biện minh hoàn toàn bởi điều kiện 75$. Nếu điều kiện này thất bại, khoảng cách từ đây đến mức trung lập đơn thuần là hai lần tăng lãi suất đầy đủ, và phần đuôi tăng lãi suất mà thị trường đã mang theo sẽ không còn trông giống như một phần đuôi nữa.

Cùng báo cáo đó cũng ghi nhận các kênh sẽ phá vỡ nó. Phụ lục về chi phí chiến tranh theo dõi phân bón, propylene, diesel và nhiên liệu máy bay ở mức cao, và triển vọng vẫn giữ lạm phát thực phẩm ở mức cao do chi phí đầu vào nhiên liệu và phân bón, với tác động truyền dẫn từ chiến tranh đạt đỉnh 0,4 điểm phần trăm lên CPI vào đầu năm 2027. Độc giả theo dõi phạm vi đưa tin về Fed của chúng tôi sẽ nhận ra cơ chế này: độ trễ từ phân bón sang thực phẩm cũng chính là độ trễ đã khiến biểu đồ dấu chấm của Ủy ban Thị trường mở Liên bang (FOMC) trở nên diều hâu. BoC vẽ tác động truyền dẫn trong một chương và giả định nó phai nhạt ở chương khác.

Ngân hàng hiện cũng đổ lỗi cho khoảng cách lãi suất

Bị chôn trong các trang về điều kiện tài chính là một câu mà những người theo dõi đồng CAD nên đóng khung lại. Đồng đô la Canada đã mất giá xuống khoảng 71 xu Mỹ, và báo cáo cho rằng động thái này một phần là do chênh lệch ngày càng rộng giữa lợi suất trái phiếu chính phủ Mỹ và Canada. Không phải thùng dầu. Mà là chênh lệch lợi suất. Cách diễn giải đồng tiền hàng hóa không xuất hiện trong phần giải thích của ngân hàng trung ương về chính đồng tiền của mình, và đó cũng gần như là nơi bàn giao dịch này đã đi đến ba tuần trước.

Diễn biến thị trường cũng đồng tình. Trong đợt tăng vọt của chiến tranh vào mùa xuân, khi Brent vượt 100$, đồng CAD vẫn không chịu tăng, và khi Dầu thô giảm vào tháng 6 thì đồng CAD cũng giảm theo. Một đồng tiền thờ ơ với Brent ba chữ số thì không phải là petrocurrency.

Bản thân khoảng cách này vẫn tiếp tục nới rộng một cách thụ động. Fed đang giữ ở mức 3,50%-3,75% với ít nhất một đợt tăng lãi suất vào năm 2026 vẫn được định giá trên thị trường tiền tệ, BoC giữ ở mức 2,25%, và chính MPR cũng lưu ý rằng định giá lãi suất chính sách của Mỹ đã tăng kể từ tháng 4. Điều đó để lại chênh lệch 125bps đến 150bps, và khoảng cách này giãn ra mỗi khi đường cong lợi suất Mỹ tăng lên trong khi Ottawa đứng yên. Đến cuối tháng 6, thị trường tiền tệ đã bắt đầu nghiêng về khả năng BoC tăng lãi suất sớm nhất vào tháng 12. Quyết định giữ nguyên hôm nay, được đưa ra cùng với một điều kiện về Dầu đã chết, giữ cho cái đuôi đó còn sống thay vì giết nó.

Thùng dầu bị chiết khấu hai lần

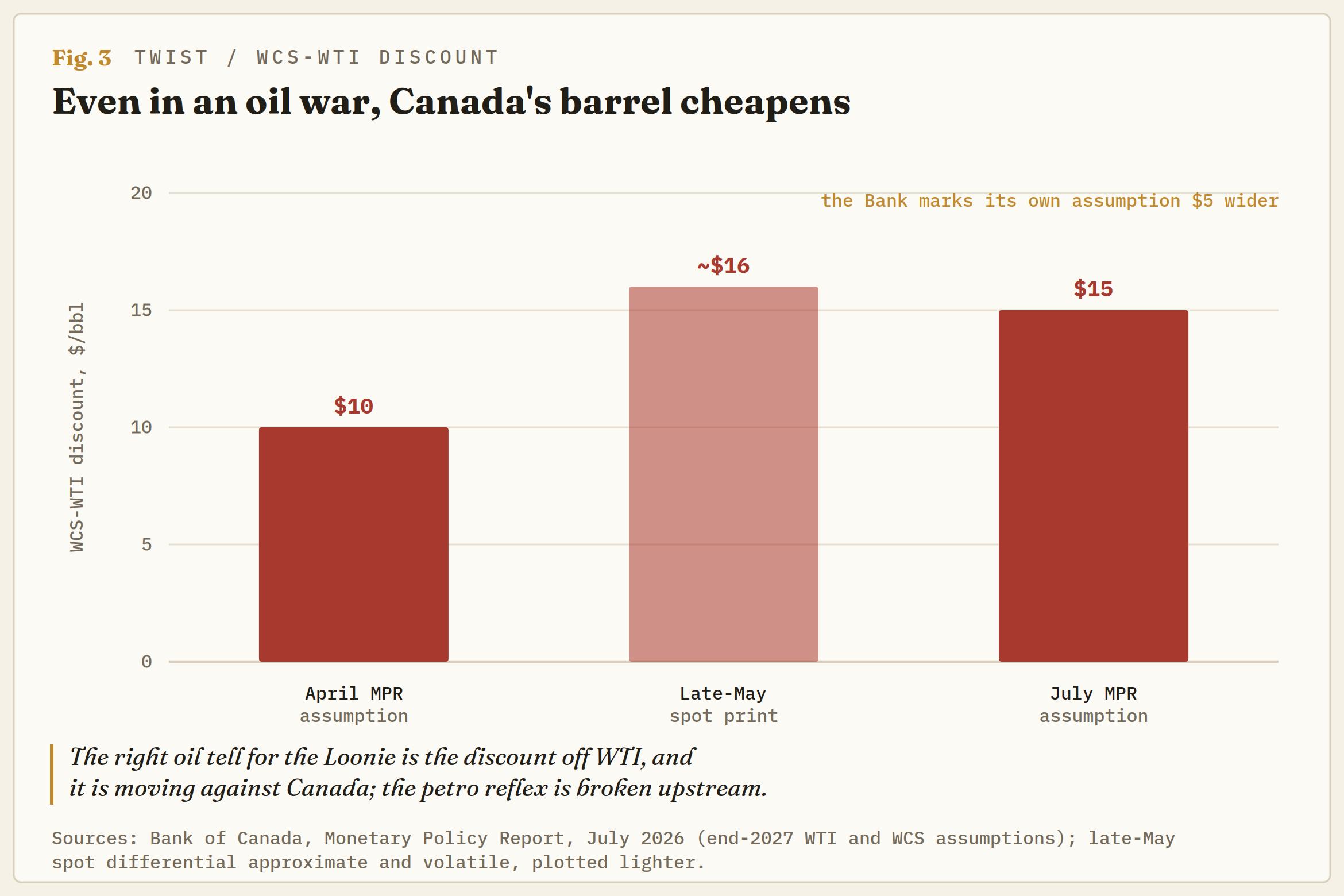

Vòng họp tháng 7 cũng âm thầm nới rộng con số về dầu mỏ quan trọng nhất đối với Canada. Ngân hàng hiện giả định West Texas Intermediate (WTI) ở mức 65$ và Western Canadian Select (WCS) ở mức 50$ vào cuối năm 2027, tức chênh lệch 15$ và rộng hơn 5$ so với dự báo hồi tháng 4. Lý do không mấy hấp dẫn: dầu nặng của Venezuela quay trở lại các nhà máy lọc dầu vùng Vịnh Mỹ, xuất khẩu dầu thô của Mỹ mạnh, và tồn kho thương mại của Mỹ giảm đang nâng đỡ WTI trong khi loại dầu của Canada trở nên rẻ hơn so với nó.

Thị trường đã đi trước một bước, với mức chiết khấu in gần 16$ vào cuối tháng 5. Giá ròng của Canada bị siết từ cả hai đầu: giá chuẩn giao dịch thấp hơn những gì các tiêu đề về chiến tranh ngụ ý, và mức chiết khấu so với giá chuẩn lại nới rộng. Ngay cả trong một cuộc chiến dầu mỏ, thùng dầu của Canada vẫn đang mất giá trị tương đối, và mức chiết khấu rộng hơn hiện đã được phản ánh trong chính dự báo của ngân hàng trung ương.

Đó là lý do tín hiệu Dầu đúng cho đồng CAD vẫn là mức chiết khấu WCS-WTI chứ không phải giá tuyệt đối. Mức chiết khấu cho thấy phản xạ petrodollar không còn hoạt động. Nó đã gãy ở đầu giếng.

Một đợt phục hồi được mua bằng các yếu tố nhất thời

Quyết định giữ nguyên dựa trên câu chuyện tăng trưởng, và câu chuyện tăng trưởng này đáng bị hoài nghi. Tổng sản phẩm quốc nội (GDP) quý hai được ước tính ở mức 2,5% theo năm sau một quý đầu tiên đi ngang, và Macklem lập luận rằng các nguồn tăng trưởng đang trở nên rộng hơn. Hãy đọc chính phần phân rã của Ngân hàng trước khi tin vào điều đó: đợt phục hồi phần lớn phản ánh các yếu tố tạm thời đang dần biến mất, mức giảm chi tiêu chính phủ trong quý đầu tiên đảo chiều, các nhà máy ô tô quay trở lại sau thời gian đóng cửa để tái trang bị, và đầu tư dầu khí bật trở lại cùng với giá cả.

Hộ gia đình cũng được trả tiền để chi tiêu. Tiêu dùng quý 2 được hỗ trợ bởi các khoản chuyển tiền một lần, khoản bổ sung trợ cấp thực phẩm liên bang và khoản thanh toán đặc biệt của Quebec cho thực phẩm và năng lượng. Bên dưới nhịp bật này, tăng trưởng tiền lương đang ở mức 2,7% theo thước đo vi mô ưa thích của Ngân hàng, tỷ lệ thất nghiệp ở mức 6,5%, và khoảng cách sản lượng vẫn được ước tính trong khoảng -1,5% đến -0,5%. Dư địa còn ở khắp nơi, đó là lý do tăng trưởng năm 2026 bị hạ xuống 0,7% từ mức 1,2% của tháng 4, dù năm 2027 được nâng nhẹ lên 1,8%.

Đà phục hồi đủ thực để biện minh cho việc giữ nguyên và quá yếu để hấp thụ các đợt tăng lãi suất. Căng thẳng đó tác động hai chiều lên đồng tiền: Nó là thế kẹt khiến một đợt tăng lãi suất cưỡng bức trở nên gây tổn hại, và cũng là lập luận mạnh nhất rằng cái đuôi tháng 12 cuối cùng sẽ bị định giá ra khỏi thị trường. Một nền kinh tế yếu như vậy là rủi ro hiện hữu chống lại việc đuổi theo đà mua vào đồng CAD.

Giao dịch theo điều kiện, không phải theo thùng dầu

USD/CAD giao dịch gần 1,4050, thấp hơn hơn 1% so với mức đỉnh đầu tháng 7 trên 1,4200 và quay trở lại dưới 1,4150, mức đỉnh tháng 11 năm 2025 mà cặp tiền này đã vượt qua trên đà tăng vào tháng 6. Đợt thoái lui này bám theo diễn biến leo thang gần như từng cây nến một, và đó chính là lý do cách đọc theo petrodollar rất hấp dẫn nhưng cũng chính là lý do nó chưa đầy đủ. Những thùng dầu đã phá vỡ điều kiện của Ngân hàng cũng đã làm dày thêm đuôi rủi ro tăng lãi suất của BoC. Đồng CAD đang được mua vào nhờ kỳ vọng lãi suất riêng của nó, còn dầu mỏ chỉ đơn thuần là người đưa tin.

Xu hướng nghiêng về một cuộc giằng co giữa hai đồng hồ. Trong khi BoC vẫn thấp hơn Fed 125 điểm cơ bản-150 điểm cơ bản, xu hướng trong nhiều tháng vẫn nghiêng về đà tăng của USD/CAD, và 1,4000 là ranh giới quan trọng. Cặp tiền này đang giữ trên cơ sở đóng cửa, và xu hướng tăng từ đầu tháng 6 xuất phát từ mốc 1,3550 vẫn còn nguyên, với việc lấy lại 1,4150 sẽ biến tuần vừa qua thành một cú phá vỡ thất bại và đưa các mức đỉnh tháng 7 trên 1,4200 trở lại tầm ngắm. Mức cực trị của chu kỳ ngay dưới 1,4800 từ tháng 2 năm 2025 vẫn nằm trên bản đồ như bối cảnh, chứ không phải mục tiêu.

Phản biện nằm ở chính điều kiện đó. Mỗi phiên Brent giữ trên 80$ đều tiếp thêm sức cho cái đuôi tăng lãi suất tháng 12 và thu hẹp chênh lệch ở biên độ nhỏ. Một mức đóng cửa hàng ngày dưới 1,4000 sẽ cho thấy thị trường đang thực sự định giá thất bại của điều kiện này, kéo cặp tiền quay lại vùng dao động mùa xuân, nơi 1,3900 là mốc đầu tiên và 1,3550 là mục tiêu thoái lui hoàn toàn.

Các chất xúc tác xếp theo thứ tự: chính diễn biến trên thị trường Hormuz, số liệu CPI tháng 6 của Canada, dữ liệu đầu tiên có thể cho thấy chiến tranh chuyển từ cây xăng sang quầy thực phẩm, và cuộc họp FOMC ngày 28-29 tháng 7, nơi phía bên kia của khoảng chênh lệch sẽ lên tiếng.

Macklem đã hứa rằng Ngân hàng sẽ không để giá dầu cao kéo dài thành lạm phát dai dẳng. Ở mức 2,25%, ngay tại đáy của vùng trung lập mà chính nó xác định, lời hứa đó không tốn gì để đưa ra. Báo cáo lạm phát đầu tiên cho thấy phân bón và vận chuyển xuất hiện trong quầy thực phẩm sẽ là lúc hóa đơn đến hạn, và chính đồng CAD, chứ không phải thùng dầu, là nơi thị trường quyết định liệu Ngân hàng có phải trả nó hay không.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Lạm phát nhà sản xuất hàng năm của Hoa Kỳ giảm xuống 5,5% trong tháng 6 so với mức dự kiến là 6,2%

Lạm phát của nhà sản xuất tại Hoa Kỳ, được đo bằng mức thay đổi của Chỉ số giá sản xuất (PPI), đã giảm xuống 5,5% so với cùng kỳ năm ngoái trong tháng 6 từ mức 6% trong tháng 5, Cục Thống kê Lao động Mỹ (BLS) báo cáo hôm thứ Tư. Số liệu này thấp hơn kỳ vọng của thị trường là 6,2%.

Crypto Today: Bitcoin, Ethereum, XRP chững lại sau đà phục hồi nhẹ do CPI của Mỹ thúc đẩy

Thị trường tiền điện tử tạm dừng vào thứ Tư, sau một đợt tăng giá ngắn hạn do các yếu tố vĩ mô thúc đẩy vào ngày trước đó. Bitcoin (BTC) đang tích luỹ trên mức 64.500$, báo hiệu đà tăng đang suy yếu và hoạt động chốt lãi gia tăng khi người bán xuất hiện.