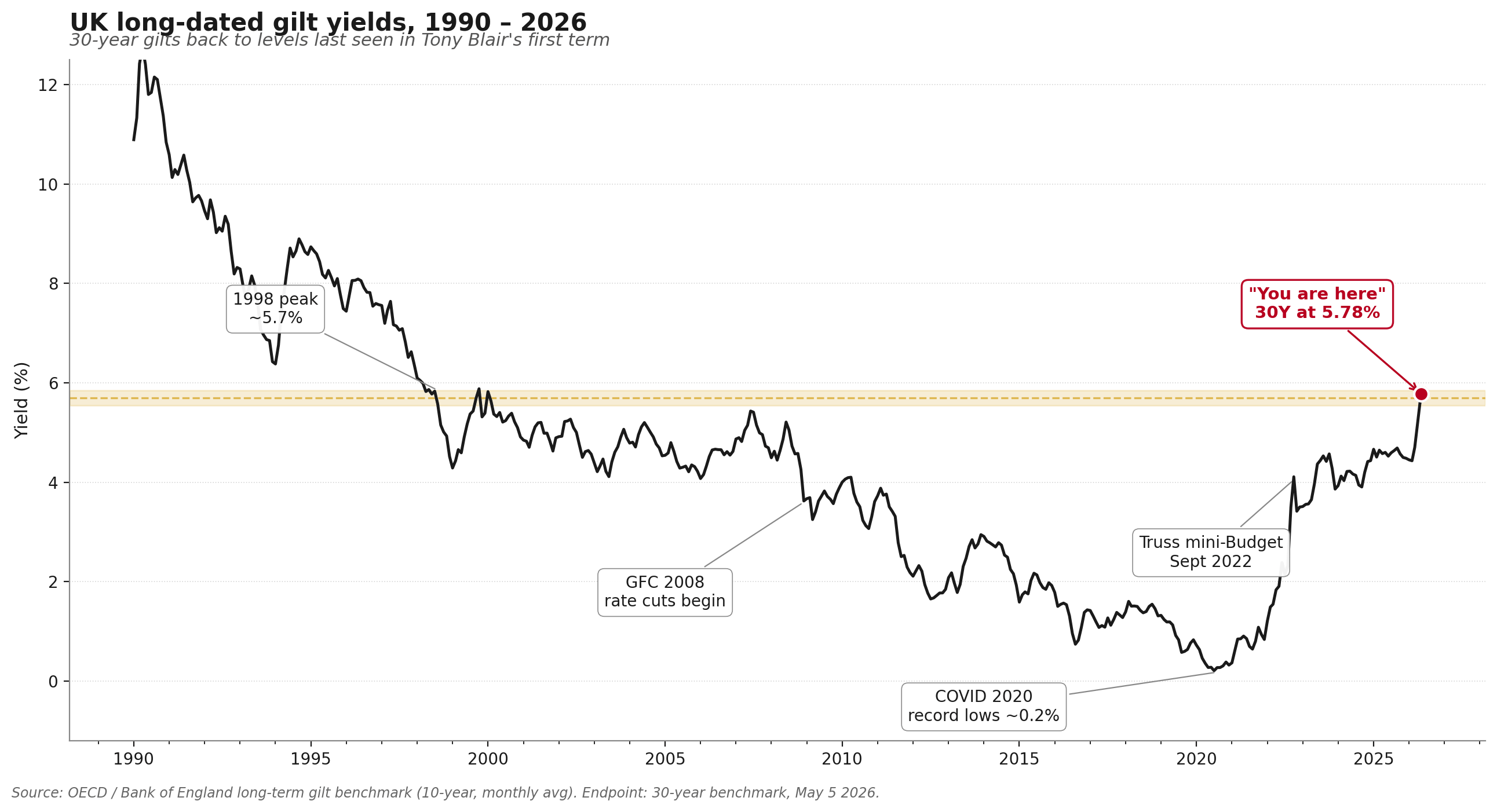

Trái phiếu chính phủ Anh kỳ hạn 30 năm giao dịch ở mức cao nhất 5,78% vào thứ Ba, mức cao nhất kể từ năm 1998, trong khi lợi suất kỳ hạn 10 năm vượt 5,10% với các thị trường định giá gần ba phần tư điểm tăng lãi suất của Ngân hàng Trung ương Anh (BoE) trong năm nay. Đợt bán tháo này được thúc đẩy bởi một tập hợp các lực lượng hội tụ: suy đoán về lãnh đạo của Thủ tướng Keir Starmer, lo ngại mới về các quy tắc tài khóa của Anh và lạm phát năng lượng do xung đột Iran tác động vào tỷ lệ lạm phát chung. Điều này diễn ra trước quyết định lãi suất ngày 18 tháng 6 của BoE và trong bối cảnh cơ sở người mua trái phiếu dài hạn yếu hơn về mặt cấu trúc so với những gì Anh từng có trong một thế hệ.

Lợi suất từ một thế kỷ trước

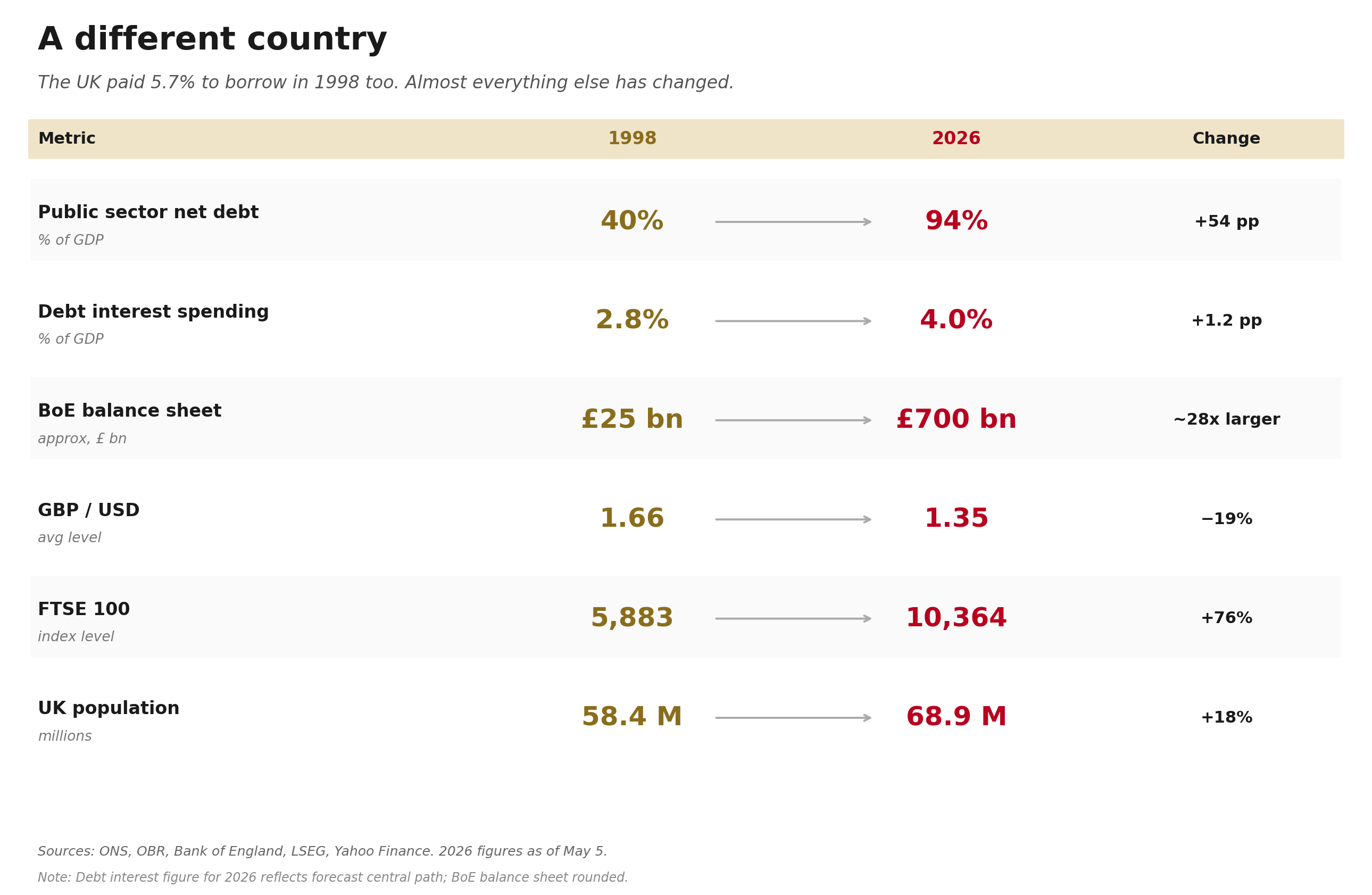

Lần cuối cùng trái phiếu chính phủ Anh kỳ hạn 30 năm giao dịch gần mức 5,8% là khi Tony Blair đang trong nhiệm kỳ đầu tiên làm Thủ tướng, đồng Euro chưa tồn tại và iPhone còn cách đó chín năm. Mức lợi suất này không phải là một cuộc khủng hoảng; trước năm 2008, Anh thường xuyên phải trả mức này để vay nợ. Điều đã thay đổi là mọi thứ nằm dưới mức đó. Nợ ròng khu vực công hiện chiếm 94,3% GDP, tăng từ khoảng 40% vào năm 1998.

Chi phí lãi suất nợ đã đạt mức cao nhất kể từ sau chiến tranh với 111,6 tỷ bảng Anh trong năm tài chính 2022-23, tương đương 4,3% GDP. Vấn đề không phải là mức 5,78% chưa từng có tiền lệ: vấn đề là mức 5,78% có ý nghĩa rất khác trên một khối nợ đã tăng hơn gấp đôi so với quy mô nền kinh tế.

Các nhà giao dịch trái phiếu đang bỏ phiếu trước

Sự tăng tốc trong tuần này ít liên quan đến lạm phát mà nhiều hơn đến chính trị. Suy đoán về một cuộc tranh cử lãnh đạo Đảng Lao động có thể xảy ra và ý nghĩa của nó đối với các quy tắc tài khóa của Anh đã gia tăng, với các nhà giao dịch trái phiếu định giá mức bù rủi ro kỳ hạn cao hơn do sự không chắc chắn. Như các nhà phân tích đã lưu ý, rủi ro chính trị ảnh hưởng trực tiếp đến mức bù rủi ro kỳ hạn và cuối cùng là chi phí vay của Anh. Thị trường về cơ bản đang đi trước một cuộc thảo luận bầu cử chưa chính thức bắt đầu.

Thật hấp dẫn khi so sánh điều này với tháng 9 năm 2022, khi mini-Ngân sách của Liz Truss đẩy lợi suất kỳ hạn 30 năm tăng hơn 100 điểm cơ bản trong bốn ngày. So sánh này chủ yếu hữu ích để thấy sự khác biệt. Sự kiện năm 2022 là một cú sốc đơn lẻ với sự khuếch đại của người bán bị ép buộc trong lĩnh vực đầu tư dựa trên nghĩa vụ (LDI). Lần này, không có cú sốc và không có người bán bị ép buộc. Lợi suất đã tăng lên một cách tự nhiên, được thúc đẩy bởi sự tích lũy chậm của rủi ro lạm phát, tài khóa và chính trị. Cơ chế khác, điểm đến giống nhau.

Chuyển đổi con số này sang bảng Anh (GBP), thì mức độ chính trị càng trở nên rõ ràng: một sự tăng bền vững 1% trong lợi suất trái phiếu sẽ làm tăng khoảng 15 tỷ bảng Anh chi phí vay hàng năm vào năm 2030, theo phân tích độ nhạy của Văn phòng Trách nhiệm Ngân sách (OBR). Khoảng trống tài khóa 21,7 tỷ bảng của Bộ trưởng Tài chính Rachel Reeves trông nhỏ hơn nhiều so với đường cong lợi suất đã tăng liên tục trong ba tháng qua.

Hệ thống mà không ai để ý

Đây là phần mà hầu hết các bài viết bỏ qua: người mua tự nhiên của trái phiếu chính phủ kỳ hạn dài truyền thống là các quỹ hưu trí có lợi ích xác định của Anh, sử dụng các chiến lược LDI để phù hợp với các nghĩa vụ dài hạn. Lợi suất cao hơn đã hoàn thành nhiệm vụ của mình; hầu hết các quỹ hiện đang thặng dư và đang giảm rủi ro thông qua việc mua bảo hiểm, một quá trình thường liên quan đến việc bán trái phiếu thay vì mua. Chính BoE cũng đã lưu ý điều này trong một bài báo phân tích gần đây, cho biết nguồn cung trái phiếu kỳ hạn dài hiện đang được đáp ứng bởi các nhà tham gia nhạy cảm với giá hơn, những người không có nhu cầu tự nhiên đối với kỳ hạn dài.

Bây giờ cộng thêm chương trình thắt chặt định lượng (QT) của BoE, hiện đang giảm 70 tỷ bảng Anh trong năm đến tháng 9 năm 2026. BoE đã nghiêng về phía không bán trái phiếu kỳ hạn dài để phản ánh tốt hơn điều kiện cầu, một sự thừa nhận lịch sự rằng phần cuối kỳ hạn dài không thể dễ dàng hấp thụ thêm nguồn cung.

Trong khi đó, Văn phòng Quản lý Nợ (DMO) cần huy động 257 tỷ bảng Anh nhu cầu tài chính tổng trong giai đoạn đến năm 2027. Ít cầu tự nhiên hơn, cầu nhạy cảm với giá hơn và một ngân hàng trung ương vẫn đang tích cực bán ra thị trường. Đó là bức tranh cấu trúc nằm dưới mức lợi suất công bố.

Ngoại lệ của G10

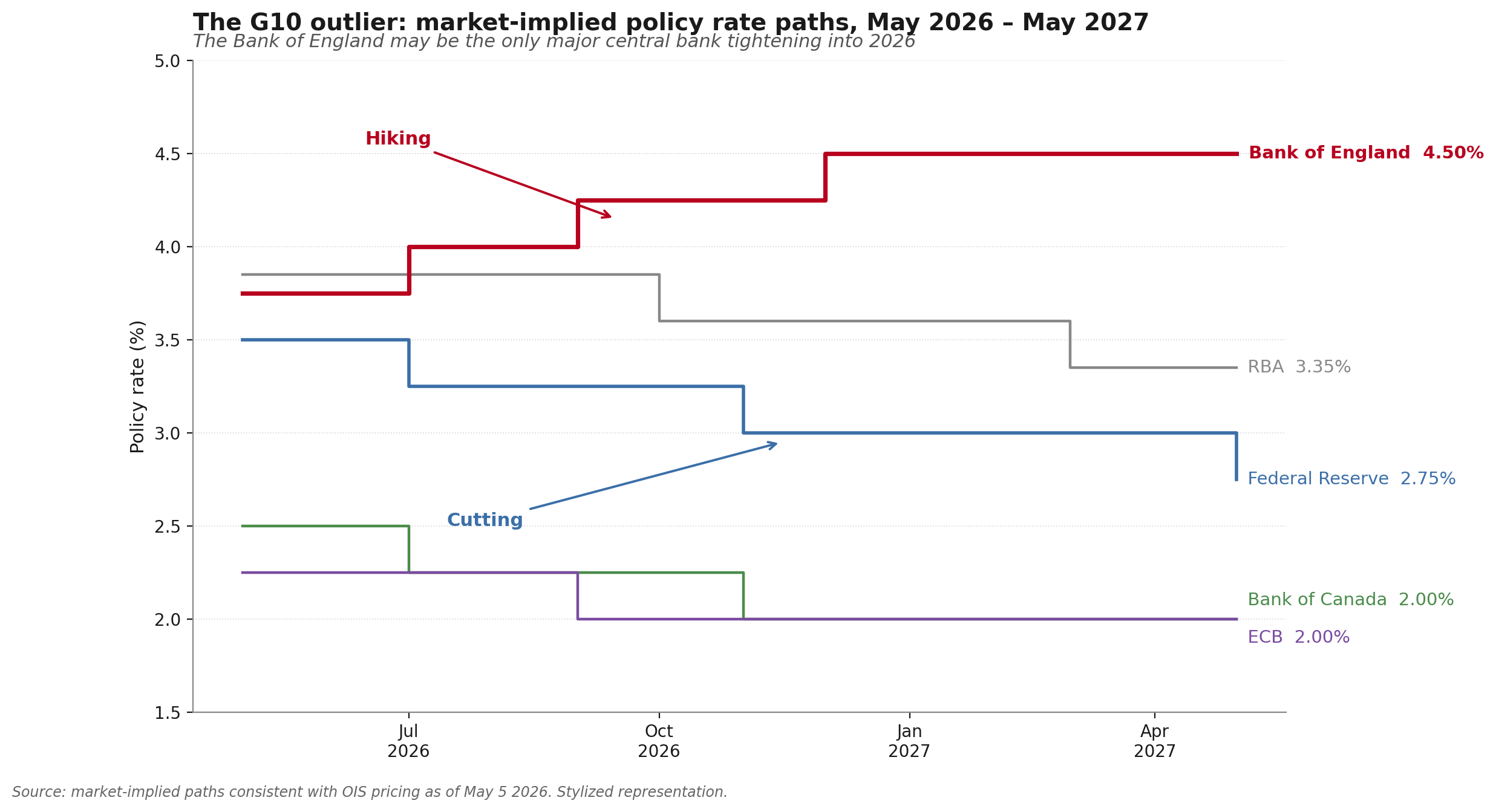

Ý nghĩa trên thị trường ngoại hối là phần ít được đánh giá cao nhất của câu chuyện này. Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Canada (BoC) đều đang trong chu kỳ cắt giảm lãi suất. BoE giữ nguyên mức 3,75% vào ngày 30 tháng 4 với tỷ lệ bỏ phiếu 8-1, với một thành viên Ủy ban Chính sách Tiền tệ (MPC) bỏ phiếu tăng lên 4%. Thị trường hiện đang định giá khoảng ba phần tư điểm tăng lãi suất từ Ngân hàng này trong năm nay, được thúc đẩy bởi lạm phát năng lượng do xung đột Iran và việc đóng cửa kéo dài của Eo biển Hormuz.

Điều đó khiến BoE trở thành ngân hàng trung ương lớn duy nhất trong nhóm G10 đang nghiêm túc thảo luận về việc thắt chặt chính sách đến năm 2026. Về lý thuyết, điều đó nên hỗ trợ đồng Bảng. Trên thực tế, đồng Sterling đang đi ngang, một mô hình cho thấy các nhà đầu tư đang định giá lãi suất cao hơn như một phản ứng với căng thẳng tài khóa thay vì tín hiệu tích cực về tăng trưởng. Đồng Bảng không hành xử như một đồng tiền có lợi suất cao; nó hành xử như một đồng tiền mà ngân hàng trung ương có thể không còn lựa chọn nào khác ngoài việc phải theo dõi lợi suất tăng lên, dù muốn hay không.

Quyết định tiếp theo của BoE sẽ được công bố vào ngày 18 tháng 6. Thị trường sẽ theo dõi tỷ lệ bỏ phiếu kỹ lưỡng không kém gì mức lãi suất. Nếu có thành viên thứ hai gia nhập phe tăng lãi suất, câu hỏi không còn là liệu Ngân hàng có thể chống lại xu hướng nới lỏng toàn cầu hay không, mà là liệu thị trường trái phiếu chính phủ có sẵn sàng cho Ngân hàng lựa chọn hay không.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

AUD/USD giữ vững đà tăng, vẫn dưới mức 0,7200

Cặp AUD/USD duy trì sắc thái mua tốt, giao dịch ngay dưới ngưỡng 0,7200 trước giờ mở cửa tại châu Á. Cặp tiền này để lại hai đợt thoái lui hàng ngày liên tiếp, gặp kháng cự gần ngưỡng 0,7200 khi các nhà đầu tư tiếp tục đánh giá việc tăng lãi suất của RBA.

Dự báo giá Jupiter: Sự phục hồi của JUP tăng tốc khi Securitize ra mắt cổ phiếu mã hóa trên DEX

Jupiter (JUP) tăng nhẹ lên trên 0,1900$ vào thời điểm viết bài vào thứ Ba, tăng từ mức thấp hàng ngày tại 0,1820$. Token gốc của sàn giao dịch phi tập trung (DEX) thể hiện các tín hiệu phục hồi ngày càng tăng, làm tăng khả năng bứt phá ngắn hạn trên mức kháng cự ngay lập tức 0,2000$.

EUR/USD gặp mức hỗ trợ gần 1,1670

EUR/USD tăng nhẹ vào thứ Ba, mặc dù việc vượt qua rõ ràng ngưỡng 1,1700 vẫn còn chưa rõ ràng. Sự phục hồi yếu ớt của cặp tiền tệ này diễn ra trong bối cảnh đồng Đô la Mỹ thiếu phương hướng khi các thị trường tiếp tục theo dõi các diễn biến ở Trung Đông.

Forex hôm nay: RBA tăng lãi suất chính sách, trong khi căng thẳng tại eo biển Hormuz vẫn ở mức cao

Dưới đây là những thông tin bạn cần biết vào thứ Ba, ngày 5 tháng 5:

Giá vàng giảm bớt đà tăng, tâm điểm hiện tại là 4.550$

Giá Vàng đang từ bỏ một phần mức tăng trước đó, quay lại vùng 4.560$/troy ounce vào thứ Ba. Tuy nhiên, đà phục hồi rõ rệt của kim loại quý thiếu một yếu tố cơ bản rõ ràng và có thể gặp khó khăn trong việc duy trì, cảnh báo cần thận trọng trước khi định vị cho một đà tăng bền vững hơn.