- Chỉ số Đô la Mỹ đã giảm xuống mức thấp nhất trong nhiều năm.

- Tâm lý "bán Mỹ" vẫn tiếp tục diễn ra trong tuần này.

- Fed được dự đoán sẽ giữ nguyên lãi suất vào ngày 18 tháng 6.

Trong tuần này, đồng đô la Mỹ (USD) đã trải qua áp lực bán tăng lên, tạm thời giảm trở lại khu vực 97,60 lần đầu tiên kể từ tháng 3 năm 2022 trước khi hồi phục và kết thúc tuần quanh khu vực 98,00, theo Chỉ số Đô la Mỹ (DXY).

Biểu đồ tháng cho thấy một bức tranh rõ ràng, với tháng thứ năm liên tiếp được đánh dấu bằng màu đỏ, với mức giảm hơn 11% kể từ các đỉnh YTD quan sát được vào giữa tháng 1.

Gần đây, chính sách thương mại của Mỹ đã trở nên nổi bật, đặc biệt sau cuộc thảo luận tích cực kéo dài hai ngày tại London giữa các quan chức Mỹ và Trung Quốc.

Thị trường trái phiếu Mỹ đã chứng kiến lãi suất có xu hướng biến động không ổn định trên toàn bộ đường cong, với chủ đề "Bán Mỹ" vẫn nổi bật.

Tuy nhiên, hành vi tìm kiếm an toàn của các nhà đầu tư đã trở lại thị trường vào thứ Sáu do lo ngại địa chính trị gia tăng sau các cuộc tấn công của Israel vào Iran.

Các thỏa thuận thương mại vẫn còn phải chờ xem

Sau các cuộc đàm phán tại London, Tổng thống Donald Trump đã thông báo rằng thỏa thuận Mỹ-Trung đã "hoàn tất", sau một cuộc tranh luận giữa các quan chức từ Washington và Bắc Kinh, những người đã đạt được một khuôn khổ để gia hạn lệnh ngừng bắn thương mại. Theo ông, Bắc Kinh đã cam kết cung cấp nam châm và vật liệu đất hiếm như một phần của thỏa thuận.

Hơn nữa, Nhà Trắng đã thông báo rằng thỏa thuận cho phép Hoa Kỳ áp đặt thuế 55% đối với hàng hóa nhập khẩu từ Trung Quốc. Đề xuất này phác thảo một mức thuế "đối ứng" 10%, một mức thuế 20% nhắm vào việc buôn bán fentanyl, và một mức thuế 25% đối với các rào cản thương mại hiện có. Đáp lại, Trung Quốc dự định áp đặt thuế 10% đối với hàng hóa nhập khẩu từ Hoa Kỳ.

Vậy, điều gì sẽ xảy ra tiếp theo trong chương trình thuế quan?

Từ 15 đến 17 tháng 6

Tổng thống Trump dự kiến sẽ tham gia hội nghị thượng đỉnh thường niên của các quốc gia G7 tại Kananaskis (Alberta, Canada), nơi thuế quan được dự đoán sẽ chiếm ưu thế trong chương trình nghị sự.

Ngày 8 tháng 7

Các mức thuế liên quan đến "Ngày Giải phóng" sẽ được thực hiện sau thời gian đình chỉ 90 ngày, điều này có thể có tác động đến hàng hóa nhập khẩu từ nhiều quốc gia.

Ngày 9 tháng 7

Hoa Kỳ và Liên minh Châu Âu (EU) đang đối mặt với một thời hạn quan trọng để đàm phán một thỏa thuận có thể ngăn chặn mức thuế 50% đối với tất cả hàng hóa nhập khẩu từ EU.

Ngày 14 tháng 7

Thời gian đình chỉ 90 ngày của EU đối với các mức thuế trả đũa sẽ kết thúc.

Nhìn chung bối cảnh kinh tế, điều quan trọng là phải nhấn mạnh rằng ngay cả khi giảm thuế quan cũng có thể dẫn đến những tác động tiêu cực lâu dài đối với nền kinh tế.

Thực tế là, mặc dù mức tăng giá ban đầu có thể giảm, nhưng các hạn chế thương mại kéo dài có khả năng duy trì chi phí cao ở các lĩnh vực khác, hạn chế chi tiêu của người tiêu dùng và cản trở tăng trưởng kinh tế tổng thể. Trong bối cảnh này, Cục Dự trữ Liên bang (Fed) có thể bị buộc phải xem xét lại cách tiếp cận 'chờ đợi và xem' hiện tại nếu những mối đe dọa đó trở thành hiện thực.

Mặc dù vẫn còn những bất đồng, nhưng ngày càng rõ ràng rằng Nhà Trắng ủng hộ một đồng tiền yếu hơn. Làm thế nào chúng ta có thể dự đoán rằng chính quyền Trump sẽ giải quyết nhanh chóng thâm hụt thương mại kỷ lục? Một chiến lược cho việc 'hồi hương' các ngành công nghiệp hiện đang được thực hiện, nhưng để đạt được kết quả thuận lợi sẽ cần thời gian đáng kể và nguồn lực tài chính lớn.

Fed sẽ giữ thái độ thận trọng, mặc dù xu hướng giảm lạm phát gần đây…

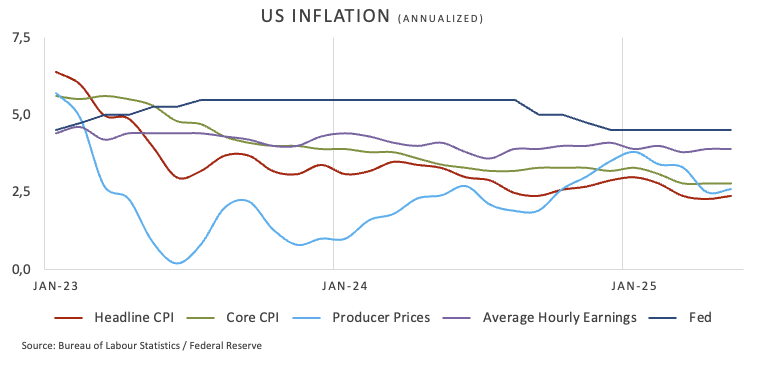

Cục Dự trữ Liên bang được dự đoán sẽ giữ nguyên Biên độ Lãi suất Quỹ Liên bang (FFTR) ở mức 4,25%-4,50% trong cuộc họp vào ngày 17-18 tháng 6.

Tuy nhiên, các số liệu lạm phát gần đây thấp hơn mong đợi từ Chỉ số Giá Tiêu dùng (CPI) và Chỉ số Giá Sản xuất (PPI), cùng với sự hạ nhiệt của thị trường lao động trong nước, đặt ra câu hỏi liệu Fed có áp dụng lập trường ôn hòa hơn trong tuyên bố và 'biểu đồ dấu chấm' cập nhật hay duy trì giọng điệu thận trọng hiện tại.

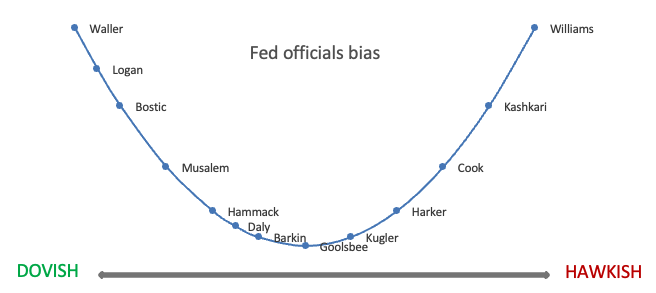

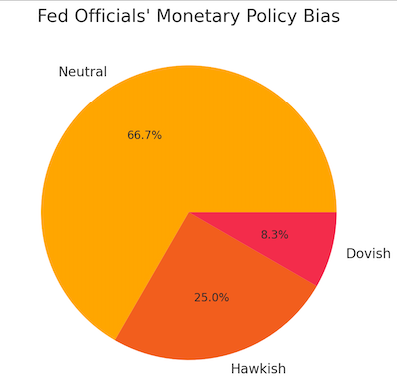

Hãy cùng xem xét những bình luận mới nhất từ nhiều cơ quan ấn định tỷ giá của Fed cũng như xu hướng có thể của họ:

- Raphael Bostic (Fed Atlanta) đã thu hút sự chú ý gần đây. Giọng điệu vẫn trung lập và khách quan.

Triển vọng cho thấy xu hướng kiên nhẫn, với kỳ vọng chỉ có một lần cắt giảm khiêm tốn trong năm nay, trong khi duy trì lập trường thận trọng về các biện pháp nới lỏng thêm.

- John Williams (Fed New York) nổi tiếng với lập trường diều hâu của mình.

Chính sách được mô tả là "hạn chế một cách thích hợp", với sự sẵn sàng rõ ràng để phản ứng quyết đoán nếu lạm phát chuyển hướng khỏi quỹ đạo dự kiến.

- Alberto Musalem (Fed St. Louis) duy trì lập trường trung lập.

Cảnh báo rằng sự không chắc chắn có thể cản trở tăng trưởng, nhưng không có yêu cầu rõ ràng cho các biện pháp chính sách chặt chẽ hơn hoặc lỏng lẻo hơn.

- Beth Hammack (Fed Cleveland) và Mary Daly (Fed San Francisco) duy trì lập trường trung lập.

Có sự đồng thuận ủng hộ một cách tiếp cận thận trọng, gợi ý một chiến lược ‘chờ xem’ cho đến khi sự không chắc chắn về thương mại được giải quyết, tránh bất kỳ yêu cầu nào về việc cắt giảm hoặc tăng lãi suất.

- Christopher Waller (Thống đốc FOMC) đã áp dụng lập trường ôn hòa.

Một con đường rõ ràng cho các đợt cắt giảm lãi suất “tin tốt” tiềm năng vào cuối năm được dự đoán, phụ thuộc vào tính tạm thời của các tác động thuế quan.

- Neel Kashkari (Fed Minneapolis) nổi tiếng với lập trường diều hâu về chính sách tiền tệ.

Có những yêu cầu duy trì lãi suất để đánh giá kỹ lưỡng các tác động lạm phát của thuế quan, nhấn mạnh tầm quan trọng của sự ổn định giá cả hơn là ưu tiên hỗ trợ tăng trưởng.

- Thomas Barkin (Fed Richmond) đã bày tỏ lập trường trung lập

Ông chỉ ra rằng nền kinh tế đang tiến triển như mong đợi. Ông lưu ý rằng các quan chức hiện đang chờ đợi các tín hiệu rõ ràng trước khi thực hiện bất kỳ điều chỉnh nào đối với chính sách.

- Austan Goolsbee (Fed Chicago) đã được đánh giá là trung lập.

Phân tích nhấn mạnh trình tự mà thuế quan ảnh hưởng đến lạm phát trước khi tác động đến tăng trưởng, trong khi không khuyến khích các biện pháp kịp thời.

- Lisa Cook (Thống đốc FOMC) được đặc trưng bởi lập trường diều hâu.

Duy trì rằng tất cả các lựa chọn, bao gồm cả việc tăng lãi suất, vẫn đang được xem xét cho đến khi những bất ổn xung quanh thuế quan được làm rõ.

- Adriana Kugler (Thống đốc FOMC) duy trì lập trường trung lập.

Bà theo dõi khả năng thắt chặt của thị trường lao động do giảm nhập cư. Bà vẫn chưa ủng hộ bất kỳ thay đổi chính sách nào.

- Lorie Logan (Fed Dallas) đã áp dụng lập trường trung lập đến ôn hòa.

Cá nhân này ủng hộ việc trở lại với cách tiếp cận nhắm mục tiêu 2% đơn giản, bày tỏ sẵn sàng kiên nhẫn trong khi cũng chuẩn bị hành động nếu cần thiết.

- Patrick Harker (Fed Philadelphia) đã gây chú ý gần đây. Quan điểm của ông được coi là công bằng.

Một nền kinh tế kiên cường được quan sát; tuy nhiên, hướng đi chính sách hiệu quả vẫn chưa rõ ràng mà không có tín hiệu rõ ràng từ các ưu tiên đang phát triển ở Washington.

Điều gì đang chờ đợi đồng đô la Mỹ?

Tuần tới, các nhà đầu tư sẽ tập trung chủ yếu vào ‘biểu đồ dấu chấm’ được cập nhật hơn là quyết định lãi suất của Cục Dự trữ Liên bang. Các nhà đầu tư sẽ xem xét kỹ lưỡng tông điệu của tuyên bố của ngân hàng và, quan trọng, thông điệp được Thống đốc Jerome Powell truyền đạt trong cuộc họp báo của ông.

Các chỉ báo kỹ thuật đang nói gì

Chỉ số Đô la Mỹ (DXY) dự kiến sẽ tiếp tục xu hướng giảm khi nó vẫn dưới đường trung bình động giản đơn (SMA) 200 ngày và 200 tuần, hiện ở mức 103,97 và 102,92, tương ứng.

Nếu các xu hướng giảm giá gia tăng động lực, DXY có thể sẽ quay lại mức thấp năm 2025 là 97,60 được ghi nhận vào thứ Sáu. Nếu DXY trải qua sự yếu kém hơn nữa, nó nên nhắm đến mức đáy tháng 2 năm 2022 ở mức 95,13 (ngày 4 tháng 2), chỉ cao hơn mức sàn năm 2022 là 94,62 (ngày 14 tháng 1).

Ở phía ngược lại, kháng cự ban đầu xuất hiện tại đỉnh tuần là 100,54 (ngày 29 tháng 5), trước mức cao tháng 5 là 101,97 (ngày 12 tháng 5). Phía bắc ở đây, SMA 200 ngày quan trọng nên bắt đầu xuất hiện trên đường chân trời trước đỉnh tuần là 104,68 (ngày 26 tháng 3).

Thêm vào đó, các chỉ báo động lực đã chuyển sự chú ý của họ sang một xu hướng giảm. Chỉ số sức mạnh tương đối (RSI) hiện đang ở gần mức 39, trong khi Chỉ số Định hướng Trung bình (ADX) cho thấy sự suy giảm trong động lực, resting trên 17. Sự phát triển này gợi ý một sức mạnh xu hướng đang suy yếu.

Biểu đồ hàng ngày của DXY

CHIẾN TRANH THƯƠNG MẠI FAQs

Nói chung, chiến tranh thương mại là một xung đột kinh tế giữa hai hoặc nhiều quốc gia do chủ nghĩa bảo hộ cực đoan ở một bên. Nó ngụ ý việc tạo ra các rào cản thương mại, chẳng hạn như thuế quan, dẫn đến các rào cản đối kháng, làm tăng chi phí nhập khẩu và do đó là chi phí sinh hoạt.

Một cuộc xung đột kinh tế giữa Hoa Kỳ (Mỹ) và Trung Quốc bắt đầu vào đầu năm 2018, khi Tổng thống Donald Trump thiết lập các rào cản thương mại đối với Trung Quốc, cáo buộc các hành vi thương mại không công bằng và đánh cắp tài sản trí tuệ từ gã khổng lồ châu Á. Trung Quốc đã có hành động trả đũa, áp thuế đối với nhiều hàng hóa của Mỹ, chẳng hạn như ô tô và đậu nành. Căng thẳng leo thang cho đến khi hai quốc gia ký kết thỏa thuận thương mại giai đoạn một Mỹ-Trung vào tháng 1 năm 2020. Thỏa thuận yêu cầu các cải cách cấu trúc và các thay đổi khác đối với chế độ kinh tế và thương mại của Trung Quốc và hứa hẹn khôi phục sự ổn định và tin tưởng giữa hai quốc gia. Đại dịch Coronavirus đã làm mất đi sự chú ý khỏi cuộc xung đột. Tuy nhiên, đáng chú ý rằng Tổng thống Joe Biden, người nhậm chức sau Trump, đã giữ nguyên các mức thuế và thậm chí còn thêm một số khoản thuế bổ sung.

Sự trở lại của Donald Trump vào Nhà Trắng với tư cách là Tổng thống thứ 47 của Mỹ đã khơi dậy một làn sóng căng thẳng mới giữa hai quốc gia. Trong chiến dịch bầu cử năm 2024, Trump đã cam kết áp đặt thuế quan 60% đối với Trung Quốc ngay khi ông trở lại nắm quyền, điều mà ông đã thực hiện vào ngày 20 tháng 1 năm 2025. Cuộc chiến thương mại Mỹ-Trung dự kiến sẽ tiếp tục từ nơi đã dừng lại, với các chính sách trả đũa ảnh hưởng đến bối cảnh kinh tế toàn cầu giữa những gián đoạn trong chuỗi cung ứng toàn cầu, dẫn đến sự giảm sút trong chi tiêu, đặc biệt là đầu tư, và trực tiếp tác động đến lạm phát chỉ số giá tiêu dùng.

Thông tin trên các trang này chứa các tuyên bố mang tính chất dự báo về tương lai và chứa đựng sự rủi ro và không chắc chắn. Các thị trường và công cụ được mô tả trên trang này chỉ dành cho mục đích thông tin và không phải là các khuyến nghị về việc mua hoặc bán các tài sản này. Bạn nên tự nghiên cứu kỹ lưỡng trước khi đưa ra bất kỳ quyết định đầu tư nào. FXStreet không đảm bảo rằng thông tin này không có lỗi, sai sót hoặc sai sót trọng yếu. FXStreet cũng không đảm bảo rằng thông tin này có tính chất kịp thời. Việc đầu tư vào các thị trường mở chứa đựng nhiều rủi ro, bao gồm việc mất tất cả hoặc một phần khoản đầu tư của bạn cũng như sự đau khổ về cảm xúc. Tất cả các rủi ro, tổn thất và chi phí liên quan đến đầu tư, bao gồm việc mất toàn bộ vốn đầu tư, thuộc trách nhiệm của bạn. Các quan điểm và ý kiến thể hiện trong bài viết này là của các tác giả và không nhất thiết phản ánh chính sách hoặc quan điểm chính thức của FXStreet cũng như các nhà quảng cáo của nó. Tác giả sẽ không chịu trách nhiệm về thông tin được tìm thấy ở cuối các liên kết được đăng trên trang này.

Nếu không được đề cập rõ ràng trong nội dung bài viết, tại thời điểm viết bài, tác giả không nắm giữ vị thế nào đối với bất kỳ cổ phiếu nào được đề cập trong bài viết này và không có quan hệ kinh doanh với bất kỳ công ty nào được đề cập. Tác giả không nhận được tiền công cho việc viết bài này, ngoài từ FXStreet.

FXStreet và tác giả không cung cấp các đề xuất được cá nhân hóa. Tác giả không cam đoan về tính chính xác, đầy đủ hoặc phù hợp của thông tin này. FXStreet và tác giả sẽ không chịu trách nhiệm về bất kỳ sai sót, thiếu sót hoặc bất kỳ tổn thất, thương tích hoặc thiệt hại nào phát sinh từ thông tin này và việc hiển thị hoặc sử dụng thông tin này. Ngoại trừ các lỗi và thiếu sót.

Tác giả và FXStreet không phải là các cố vấn đầu tư đã đăng ký và không có nội dung nào trong bài viết này nhằm mục đích tư vấn đầu tư.

Đề xuất của biên tập viên

ĐỀ XUẤT CỦA BIÊN TẬP VIÊN

Thống đốc Fed Paulson: Thị trường việc làm đang chịu áp lực nhưng chưa gãy

Thống đốc Ngân hàng Dự trữ Liên bang (Fed) Philadelphia Anna Paulson cho biết hôm thứ Sáu rằng việc cắt giảm lãi suất đã "loại bỏ một số biện pháp bảo hiểm" chống lại rủi ro thị trường việc làm.

Bitcoin và Ethereum hướng đến sự bứt phá, Ripple ổn định tại mức hỗ trợ

Bitcoin và Ethereum đang tiến gần đến các mức kháng cự chính tại thời điểm viết vào thứ Sáu, và một sự bứt phá thành công có thể mở ra cơ hội cho một đợt tăng giá mới. Trong khi đó, Ripple đang ổn định xung quanh một vùng hỗ trợ quan trọng, gợi ý về một sự hồi phục tiềm năng nếu người mua duy trì quyền kiểm soát.

Dự báo giá Ripple: XRP mở rộng tích luỹ trên mức hỗ trợ 2,00$

Ripple (XRP) đang tiếp tục giao dịch đi ngang trên mức hỗ trợ 2,00 đô la vào thời điểm viết bài này vào thứ Sáu, khi dư âm từ quyết định của Cục Dự trữ Liên bang (Fed) lắng xuống.

Forex hôm nay: Đồng USD giảm tuần thứ ba liên tiếp khi nhà giao dịch đánh giá triển vọng của Fed

Dưới đây là những gì bạn cần biết vào thứ Sáu, ngày 12 tháng 12:

Dự báo giá vàng: XAU/USD vẫn sẵn sàng để lấy lại mốc 4.300$ và tiếp tục tăng cao hơn

Vàng đang củng cố ngay dưới mức cao nhất trong bảy tuần là 4.286 đô la vào đầu ngày thứ Sáu, hướng tới mức tăng khoảng 2% trong tuần.